Dėl Lietuvos Respublikos akcizų įstatymo Nr. IX-569 9, 10, 26, 35, 37, 61 ir 67 straipsnių pakeitimo įstatymo projekto (Nr. 19-11618) ir Lietuvos Respublikos akcizų įstatymo Nr. IX-569 1, 2, 3, 30, 31 straipsnių, II ir III skyrių pakeitimo įstatymo Nr. XIII-1327 8 ir 9 straipsnių pakeitimo įstatymo projekto (Nr. 19-11619)

Lietuvos laisvosios rinkos institutas išnagrinėjo Lietuvos Respublikos akcizų įstatymo Nr. IX-569 9, 10, 26, 35, 37, 61 ir 67 straipsnių pakeitimo įstatymo projektą (Nr. 19-11618) (toliau – Akcizų įstatymo projektas) ir Lietuvos Respublikos akcizų įstatymo Nr. IX-569 1, 2, 3, 30, 31 straipsnių, II ir III skyrių pakeitimo įstatymo Nr. XIII-1327 8 ir 9 straipsnių pakeitimo įstatymo projektą (Nr. 19-11619) (toliau – Akcizų įstatymo pakeitimo įstatymo projektas) ir teikia savo pastabas ir pasiūlymus.

Projektais siūloma padidinti akcizų tarifus etilo alkoholiui, bešviniam benzinui, gazoliams, žemės ūkio veikloje naudojamiems gazoliams ir kaitinamojo tabako produktams.

Siūlome nepritarti Projektams dėl žemiau nurodytų priežasčių.

Dėl akcizų degalams:

Akcizu apmokestinto kuro įperkamumas Lietuvoje ir taip yra vienas mažiausių ES, o tai didina šešėlinės ekonomikos paplitimo riziką

Akcizų įstatymo projektu siūloma nustatyti:

- standartinį akcizų tarifą bešviniam benzinui iki 466 eurų (nuo 434,43 eurų, t. y. 7,3 proc.) už 1000 litrų produkto;

- standartinį akcizų tarifą gazoliams iki 372 eurų (nuo 347 eurų, t. y. 7,2 proc.) už 1000 litrų produkto;

- akcizų tarifą gazoliams, skirtiems naudoti žemės ūkio veiklos, įskaitant akvakultūros ar verslinės žvejybos vidaus vandenyse veiklą, subjektams žemės ūkio produktų gamybai, iki 81 eurų (nuo 56 eurų, t. y. 44,6 proc.) už 1000 litrų produkto.

Padidinus akcizų tarifą bešviniam benzinui, dėl mokestinių veiksnių jo kaina galėtų padidėti apie 0,04 euro už litrą, gazoliams ir žemės ūkio veikloje naudojamiems gazoliams – apie 0,03 euro už litrą,

Akcizu apmokestinto kuro įperkamumas Lietuvoje ir taip yra vienas mažiausių ES. Kadangi degalai yra labai svarbi kasdienio vartojimo prekė, akcizo didinimas ir su juo susijęs kainų kilimas mažins gyventojų perkamąją galią. Žemas kuro įperkamumas be kita ko rodo, kad nėra jokių pagrįstų priežasčių didinti akcizo mokesčio dydį.

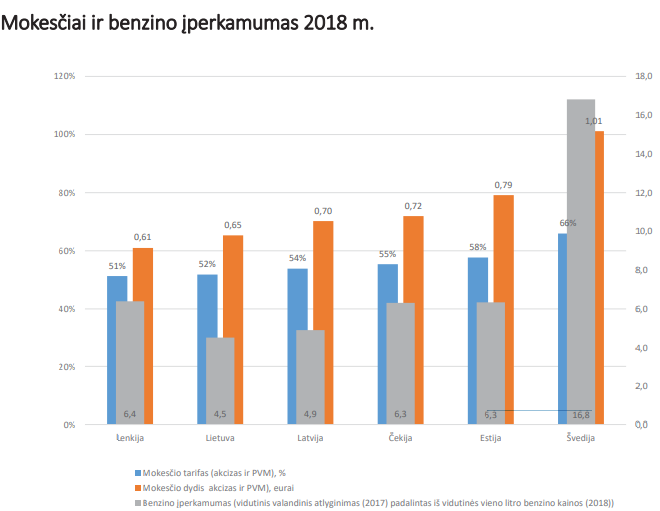

Bendras vartojimo mokesčių (PVM, akcizų, kt.) lygis Lietuvoje yra sąlyginai žemesnis nei kitur, tačiau Lietuvos gyventojai už vidutines pajamas gali įsigyti mažiau prekių nei kitose šalyse. Lietuvoje mokesčiai sudaro 52 proc. degalų kainos, t. y. mažiau nei Latvijoje (54 proc.), Estijoje (58 proc.), Čekijoje (54 proc.) ar Švedijoje (66 proc.), tačiau dėl žemesnio pajamų lygio Lietuvos žmonės degalų įperka mažiau nei kitur. Už vidutinį valandinį atlygį Lietuvoje galima nusipirkti vos 5 litrus benzino, Estijoje ir Čekijoje – 6 litrus, o Švedijoje – net 17 litrų (žr. grafiką apačioje). Taigi, tikėtina, kad degalų įsigijimas šešėlyje bus labiau paplitęs ten, kur mokesčiai yra didesni, o prekių įperkamumas – mažesnis.

Pabrangus kurui būtų sukurtos paskatos jį legaliais arba nelegaliais būdais įsigyti kaimyninėse šalyse

Lietuvoje 1 l benzino mažmeninėje rinkoje jau dabar kainuoja 55-80 proc. daugiau nei Baltarusijoje ar Rusijoje, dyzelinis kuras – 46-71 proc. brangiau[1]:

|

Lietuva |

Baltarusija |

Rusija |

Lenkija |

| A-95 |

1.147 eur/l |

0.738 eur/l |

0.638 eur/l |

1.146 eur/l |

| DK |

1.081 eur/l |

0.738 eur/l |

0.634 eur/l |

1.153 eur/l |

Nelegalus kuras jau dabar sudaro apie 15 proc. kuro rinkos.[2] Padidinus akcizą ir dėl to išaugus dyzelinio kuro kainai, paskatos įsigyti kurą legaliais arba nelegaliais būdais šiose kaimyninėse šalyse nesumažėtų. Dėl šios priežasties planuojamos padidėjusios akcizų mokesčio pajamos į biudžetą gali būti nesurinktos. Patys projekto rengėjai pripažįsta, kad siūlomas akcizų tarifų padidinimas galėtų turėti įtakos paskatoms bandyti šiuos produktus įvežti nelegaliai iš trečiųjų šalių, kuriose jų kainos yra mažesnės nei Lietuvoje.

Akcizo didinimas padidintų sąnaudas įmonėms ir kainas vartotojams

Būtina įvertinti, kaip akcizo kainų kilimas atsilieptų šalies verslui – dyzeliniai degalai tradiciškai labiau paplitę verslo sektoriuje – krovinių ir keleivių pervežimo ir pan. srityse. Tai savo ruožtu prisidėtų prie vartotojų kainų augimo šiose ekonominėse veiklose, ir (tiesa, nežymiai) prie bendro vartotojų kainų lygio augimo.

————————————————————————————————————–

Dėl akcizo etilo alkoholiui

Akcizų įstatymo projektu siūloma didinti akcizus stipriajam alkoholiui 10,5 proc. (nuo 1832 eurų už hektolitrą iki 2025 eur/hl.). Akcizai stipriajam alkoholiui 10 proc. buvo padidinti 2018 m. pabaigoje ir padidintas tarifas įsigaliojo nuo 2019 metų kovo 1 d.

Savo vykdoma akcizų politika Lietuva itin išsiskirs iš aplinkinių valstybių. Latvija nuo šių metų rugpjūčio sumažino akcizo tarifą stipriajam alkoholiui nuo 1840 iki 1564 eurų už hektolitrą, o Estija – nuo 2508 iki 1881 euro už hektolitrą. Tad Lietuvoje jau dabar stipriajam alkoholiui taikomas vienas didžiausių tarifų iš Baltijos valstybių. Padidinus tarifą, akcizai stipriajam alkoholiui bus 29 proc. didesni nei Latvijoje, 8 proc. – nei Estijoje ir 52 proc. – nei Lenkijoje.

Vilniaus Universiteto apklausos duomenimis jau dabar 71 proc. apklaustųjų, pirko stipriųjų alkoholinių gėrimų užsienyje parsivežimui į Lietuvą. Vidutinis įsigytas kiekis sudarė 2,85 l. Padidinus akcizą stipriajam alkoholiui paskatos jo įsigyti kaimyninėse šalyse dar labiau padidės.

Jau dabar apie trečdalis respondentų Lietuvoje teigia kad jų draugai ir artimieji nelegaliai perka cigarečių ir alkoholio produktų.[3] Padidinus akcizus stipriajam alkoholiui, ši tendencija tik stiprės.

—————————————————————————————————————

Dėl akcizo kaitinamojo tabako produktams

Akcizų įstatymo pakeitimo įstatymo projektu siūloma Kaitinamojo tabako produktams nuo 2020 m. kovo 1 d. siūloma didinti akcizą nuo 68,6 iki 113,2 euro, t. y. 65 proc. (vietoj numatyto 78,5 euro, arba 14,4 proc.) už kilogramą produkto. Padidinus akcizų tarifą kaitinamojo tabako produktams, dėl mokestinių veiksnių 20 vienetų kaitinamojo tabako produktų galėtų pabrangti apie 0,33 euro.

Akcizai kaitinamojo tabako produktams didinami nesilaikant plano

Akcizų įstatyme buvo įtvirtintas trimetis akcizų didinimo planas, pagal kurį akcizai kaitinamojo tabako produktams 2020 m. būtų didinami iki 78,5 eur/kg., 2021 m. – iki 90 eur/kg. Akcizų didinimas nesilaikant trimečio akcizų didinimo plano, o tai rodo valstybės akcizų politikos nenuoseklumą, prastą jos planavimą. Akcizai naudojami biudžeto problemoms spręsti taikant ne ekonominį, bet buhalterinį požiūrį.

Akcizų kaitinamojo tabako produktams didinimas skatins šiuos produktus įvežti nelegaliai iš trečiųjų šalių, kuriose jų kainos yra mažesnės nei Lietuvoje

Staigus ir ženklus akcizų padidinimas gali lemti, kad iki šiol kaitinamojo tabako gaminių srityje vangiai vykusi nelegalių gaminių prekyba suaktyvės, susiformuos šios prekės kontrabandos kanalai.

Atkreipiame dėmesį, kad padidinus akcizą kaitinamojo tabako produktams jis būtų gerokai didesnis nei kaimyninėse šalyse – Lenkijoje šiuo metu akcizas kaitinamojo tabako produktams negalioja. Estijoje akcizo dydis – 82,99 eur/kg. Latvijoje nuo 2020 m. numatoma akcizą kaitinamojo tabako produktams didinti nuo 70 iki 75 eur/kg. 2018 m. sausio 12 d. Komisijos ataskaitoje Tarybai dėl Direktyvos 2011/64/ES dėl akcizų, taikomų apdorotam tabakui, struktūros ir tarifų[1] sakoma, kad egzistuojanti skirtinga kaitinamo tabako apmokestinimo tvarka valstybėse narėse gali iškreipti vidaus rinkos veikimą. Komisijos nuomone, šiuos gaminius būtų galima apmokestinti tokiu pat tarifu, koks pagal šią direktyvą taikomas rūkomajam tabakui.

[1] https://ec.europa.eu/transparency/regdoc/rep/1/2018/LT/COM-2018-17-F1-LT-MAIN-PART-1.PDF

Atsižvelgiant į tai, kad legalių tabako gaminių įperkamumas Lietuvoje – vienas žemiausių ES, tolimesnius kaitinamojo tabako akcizo didinimus siūlome vykdyti tik išsamiai ir kompleksiškai įvertinus, kiek tai leis sumažinti rūkančiųjų skaičių, ir kokį poveikį toks padidinimas turės šešėlinei rinkai. Būtina numatyti, kokiais objektyviais kriterijais remiantis bus vykdomas tabako akcizo didinimas ateityje.

—————————————————————————————————————

Dėl akcizų politikos

Būtina formuoti ilgalaikę akcizų keitimo strategiją, įvertinant Lietuvos išorines ir vidines aplinkybes

Lietuvos patirtis rodo, kad dėl šešėlinės rinkos išplitimo, akcizų didinimas ne visada didina mokestines pajamas tiek, kiek planuojama. Atkreipiame dėmesį, kad dėl didelės ir dėl akcizų augimo galimai didėsiančios nelegalių prekių paklausos ir iš to atsirandančio gana aukšto pelningumo bei mažos rizikos, į šešėlinę veiklą įsitraukia organizuotas nusikalstamumas, kuris gautą pelną naudoja kitai nusikalstamai veiklai finansuoti. Šešėlinės rinkos išplitimas yra didžiausia neigiama nesubalansuoto mokesčių didinimo pasekmė. Peržengus tam tikrą akcizo lygį, jo efektyvumas mažėja: ne didina, o mažina mokestines pajamas, o poveikis vartojimui silpnėja.

Pastebima bendra tendencija, kad augant ekonomikai ir pajamų lygiui, žmonės vis labiau gali įpirkti prekes legaliai, todėl šešėlinė ekonomika traukiasi. Visgi svarbu suprasti, kad žmonės yra linkę atsigręžti į šešėlį sumažėjus pajamoms ar praradus darbą. Pablogėjus finansinei situacijai net pusė (49 proc.) Lietuvos žmonių pirktų nelegalias prekes.[5]

Primename, kad legalių kuro, alkoholio ir tabako produktų įperkamumas (t.y. vidutinio atlyginimo ir produkto kainos santykis) Lietuvoje yra labai žemas. Tai reiškia, kad Lietuvos gyventojams akcizai lyginant su pajamomis yra vieni didžiausių ES. Tad akcizų didinimas, tikėtina, dar labiau padidintų šešėlinės ekonomikos mastą.

Turi būti numatyta, kokiais objektyviais kriterijais remiantis bus vykdomas akcizų didinimas ateityje. Svarbu, kad mokesčiai neperžengtų kritinio taško (ribos), nuo kurio mokesčio didinimas mažina, o ne didina mokestines pajamas.

Atkreipiame dėmesį, kad dar 2014 m. UAB „Ekonominės konsultacijos ir tyrimai“ ir VšĮ „Mokesčių ir verslo procesų administravimo centras“ parengė šią akcizų mokesčio Lietuvoje studiją.[6] Joje buvo nustatyta, kad Lietuvoje akcizinių prekių įperkamumas yra vienas mažiausių ES, o prekėms, kurių rinkoje plačiai išplitusi nelegali produkcija, tikslinga akcizo tarifus nustatyti ES leidžiamame minimaliame lygyje. Atlikus Lietuvos akcizų mokesčio analizę priimtos išvados, jog:

- akcizai naudojami biudžeto problemoms spręsti taikant ne ekonominį, bet buhalterinį požiūrį;

- daromos optimistinės prognozės, neįvertinant realijų – pvz., kad egzistuoja pigios alternatyvos šešėlinėje rinkoje, kurią kontroliuoti valstybė kol kas nepajėgia;

- nepasiekiami valstybės fiskaliniai tikslai, auga šešėlinė rinka, mažėja legalios veiklos apimtys;

- iš dalies yra išlaikomas akcizų politikos nuoseklumas – laikomasis tarifų didinimo krypties, tačiau nėra atliekamas išsamus ir sistemingas tokios politikos poveikio vertinimas, sprendimai nėra pakankamai derinami su kitomis susijusiomis institucijomis, kurioms tai gali turėti poveikį.

Studijos autoriai rekomendavo sprendimų priėmėjams:

- sistemingai vykdyti akcizinių prekių rinkos monitoringą ir sprendimų poveikio vertinimo tyrimus, kurie leistų empiriškai nustatyti ir stebėti kintamųjų sąsajas ir ryšius (kurie gali kisti laike), jautrumą pokyčiams, padėtų nustatyti optimalius mokesčio tarifų dydžius ir, tikėtina, būtų pasiektas didesnis biudžeto pajamų planavimo tikslumas ir paties mokesčio efektyvumas;

- daugiau dėmesio skirti rizikų įvertinimui: tobulinti įstatymo pakeitimų derinimo su suinteresuotomis institucijomis praktiką, esant poreikiui atlikti specialias ekspertizes (pvz., kriminogeninę ekspertizę identifikavus nelegalios prekybos išplitimo riziką);

- identifikavus rizikas numatyti ir su atsakingomis institucijomis suderinti veiksmus šioms rizikoms minimizuoti.

Projektai yra siūlomas skubotai, o jų poveikio vertinimas atliktas atmestinai

Atkreiptinas dėmesys, kad susipažinti su nauja apmokestinimo tvarka visuomenei ir specialistams palikta vos 5 darbo dienos. Didžioji dalis Projektų nuostatų įsigaliotų jau nuo 2020 m. sausio 1 d. tad nuo projekto iniciatyvos iki jo priėmimo liktų mažiau nei 3 mėnesiai. Tikėtina, kad jei Projektai galiausiai būtų priimti kartu su 2020 m. biudžetu, nuo jų priėmimo iki įsigaliojimo liktų mažiau nei mėnuo. Mokesčių mokėtojai turi turėti galimybę pasiruošti mokesčių pokyčiams – priimti su padidėjusia mokesčių našta susijusius sprendimus, planuoti savo veiklą ir pinigų srautus.

Projekto poveikio vertinimo pažymoje nėra nurodyta, kokia apimtimi akcizų padidinimas paveiktų gyventojų pajamas, verslo sąlygas, sveikatą bei šešėlinę ekonomiką ir pan. O tai ateityje trukdytų atlikti projekto įgyvendinimo ex post įvertinimą. Tai rodo, kad poveikio vertinimas atliktas atmestinai.

Dėl šių priežasčių siūlome:

- Nepritarti teikiamiems Projektams ir palikti šiuo metu galiojančią apmokestinimo tvarką.

[1] https://www.globalpetrolprices.com/Lithuania/diesel_prices/

[2] https://www.llri.lt/naujienos/ekonomine-politika/24093/lrinka

[3] https://www.llri.lt/naujienos/ekonomine-politika/seseline-ekonomika/seseline-ekonomika-suprasti-ir-suvaldyti/lrinka

[4] https://www.lrt.lt/naujienos/verslas/4/1075574/fiksuojamas-cigareciu-kontrabandos-augimas-80-proc-patenka-is-baltarusijos

[5] https://www.llri.lt/wp-content/uploads/2018/11/–e—-lio-tyrimo-santrauka.pdf

[6] https://www.ekt.lt/wp-content/uploads/2014/02/Studija_Akcizo-mokestis-Lietuvoje.pdf