Vis dar sudėtinga Lietuvos mokesčių sistema trukdo didinti šalies gerovės kūrimą, skelbia Lietuvos laisvosios rinkos institutas.

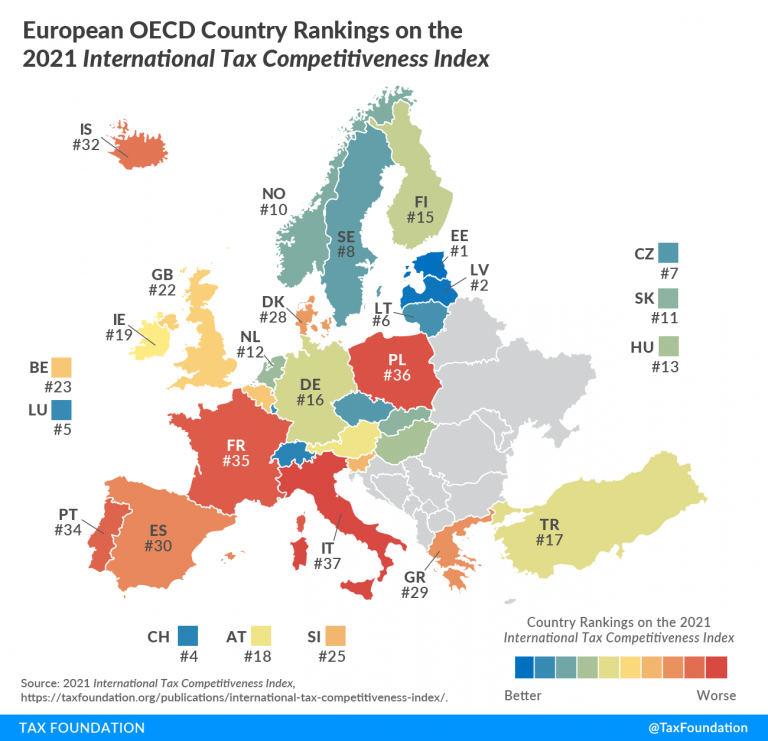

Lietuva užima 6 vietą tarptautiniame mokesčių konkurencingumo indekse „International Tax Competitiveness Index 2021“, kurį pristato organizacija „The Tax Foundation“. Kaip ir praėjusiais metais palankiausiai vertinama Estijos mokestinė sistema. Antroje vietoje – kaimynė Latvija, toliau rikiuojasi Naujoji Zelandija, Šveicarija ir Liuksemburgas.

Tarptautinis mokesčių konkurencingumo indeksas.

„Estijos pavyzdys rodo, kad mokesčių sistemos konkurencingumą didina žemi ir neutralūs mokesčiai. Lietuvos mokesčių sistemai kenkia gausios išimtys, sudėtingos taisyklės ir 2018 m. įvestas progresyvumas“, – reitingo rezultatus komentavo LLRI prezidentė Elena Leontjeva.

Atskiro dėmesio, E. Leontjevos teigimu, reikalauja pelno apmokestinimas Lietuvoje. Pagal jo sudėtingumą esame 22-oje reitingo vietoje. Gera žinia, kad ir Lietuvoje svarstomas panašus į estiškąjį, paskirstyto pelno apmokestinimo modelis.

„Nepaisant to, kad pelno mokesčio tarifas mūsų šalyje yra 15 proc., t.y. vienas mažiausių tarp EBPO valstybių, efektyvusis tarifas siekia 27,75 proc. Investicinė įmonių veikla yra skatinama investicinio projekto ir MTEP lengvatomis, tačiau įgyvendinimas yra biurokratizuotas ir brangus. Siekiant ekonomikos proveržio, visoms įmonėms reikia leisti investuoti iš pelno be papildomos mokesčio naštos ir perteklinės biurokratijos, – kalbėjo E. Leontjeva, – tai reikštų daugiau investicijų į veiklos plėtrą, atsinaujinimą, žaliąjį kursą, darbo našumo didinimą ir darbo vietų kūrimą”.

Dabar galiojančios pelno mokesčio lengvatos brėžia dirbtines ribas – kur ir kaip galima investuoti, o kai kuriais atvejais mokestinės paskatos sukelia įmonėms riziką, nes vėlesni patikrinimai neretai nustato biurokratinių reikalavimų ir dviprasmiškų taisyklių pažeidimus. Indekso vertinimas primena apie subrendusį poreikį iš esmės gerinti mūsų pelno apmokestinimo modelį.

Neigiamos įtakos mokesčių konkurencingumui turi ir didesnio gyventojų pajamų mokesčio taikymas aukštesnei sukurtajai vertei. Indekso vertinamais 2020 m. Lietuvos gyventojo metinių pajamų dalis, viršijanti 84 vidutinio darbo užmokesčio dydį (VDU) buvo apmokestinama 32 proc. pajamų mokesčio tarifu (GPM). Nuo šių metų 32 proc. tarifas galioja jau nuo 60 VDU (81 162 eurų per metus) pajamoms.

Lietuvos vertinimą vis dar tempia žemyn ir vartojimo mokesčiai. Prieš dešimtmetį laikinai padidintas pridėtinės vertės mokestis (PVM) taip ir nebuvo sumažintas, jam taip pat galioja nemažai išimčių. Pagal vartojimo mokesčių dydį užimame 20-ą, pagal jų surinkimą – 32-ą, sudėtingumą – 19-ą vietas. Tai lemia, kad tarp 38 EBPO valstybių esame gerokai žemiau vidurkio – kol kas rikiuojamės tik trečiame dešimtuke.

Aštuntą kartą iš eilės skelbiamame Tarptautiniame mokesčių konkurencingumo indekse „The Tax Foundation“ vertina pažangiausių pasaulio valstybių, kurios priklauso EBPO, mokesčių sistemas.

Visą tyrimą galite parsisiųsti šioje nuorodoje.