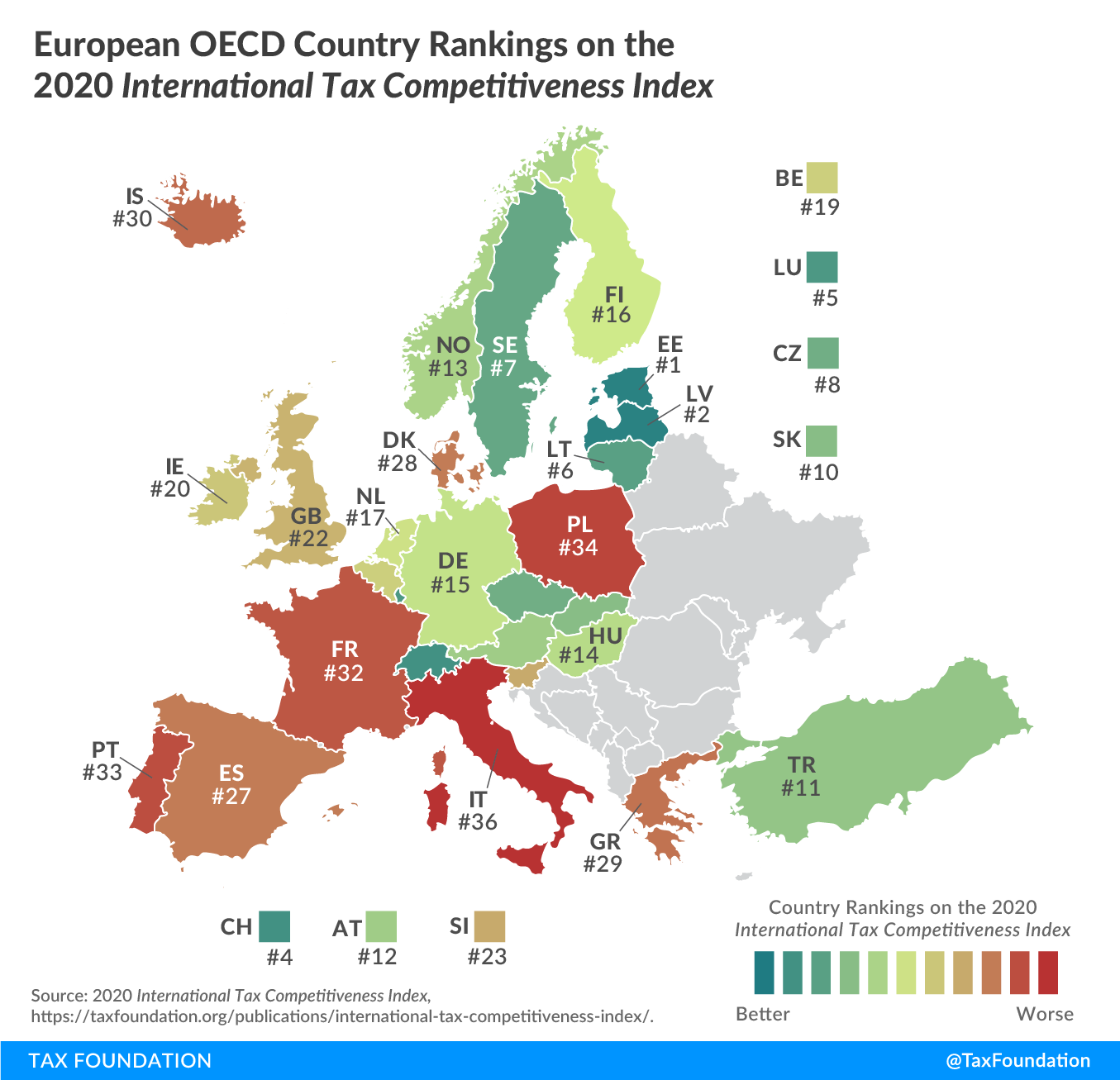

Septintą kartą skelbiamas tarptautinis mokesčių konkurencingumo indeksas „International Tax Competitiveness Index 2020“ rodo, kad palankiausia yra Estijos mokesčių sistema. Antroje vietoje kaimynė Latvija, toliau – Naujoji Zelandija, Šveicarija ir Liuksemburgas. Lietuva konkurencingumo indekse nukrito šeštą vietą. Konkurencingumo indeksą skelbia organizacija „The Tax Foundation“. Fondas vertina labiausiai pažengusių pasaulio valstybių, kurios priklauso Ekonominio bendradarbiavimo ir plėtros organizacijai (EBPO), mokesčių sistemas.

Lietuvos laisvosios rinkos instituto prezidentė Elena Leontjeva pabrėžia, kad Tarptautinis mokesčių konkurencingumo indeksas yra puikus įrankis suprasti, kur link reikia keisti mokesčių sistemą. Žemi ir neutralūs mokesčiai suteikia šaliai geriausią įvertinimą, progresiniai ir kupini išimčių – stumia žemyn ir pakerta šalies konkurencingumą.

„Žemi ir vienodi mokesčiai mažina paskatas jų vengti ir užtikrina augančias biudžeto pajamas. Mūsų kaimynai Estija ir Latvija garbingai pirmauja ir pritraukia investuotojų dėmesį. Aukštus kaimynų balus lemia tai, kad jos neapmokestina įmonių investicijų, padarytų iš uždirbto pelno. Estijos GPM yra žemas, paprastas ir visiems vienodas. Lietuvą stumia žemyn progresinio pajamų mokesčio įvedimas, mokesčių sistemos sudėtingumas ir aukštas PVM tarifas, viršijantis EBPO vidurkį. Pagal vartojimo mokesčių konkurencingumą esame tik trečiame dešimtuke iš 41 EBPO šalių“, – sako E. Leontjeva.

Indekso rezultatams aptarti skirtoje tarptautinėje diskusijoje, kurią organizavo tinklas EPICENTER (European Policy Information Center) su Friedric Naumann Foundation ir indekso sudarytojais „The Tax Foundation“, Lietuvos laisvosios rinkos instituto prezidentė pabrėžė, kad vienas iš pirmųjų instituto pasiūlymų, kai prasidėjo pandemija, buvo grįžimas prie reinvestuojamo pelno neapmokestinimo. Šiandien šis siūlymas atsispindi net keturiose partijų programose, kurios jau pateko į naująjį Lietuvos parlamentą.

„Tikimės, kad šis siūlymas bus išgirstas ir patvirtintas. Reinvestuojamo pelno neapmokestinimas suteikia galimybę įmonėms itin efektyviai skirstyti išteklius. Tos įmonės, kurios yra pelningos ir kurios žino kokių investicijų joms iš tiesų reikia, turi galimybę ir paskatą tikslingai investuoti šiuos pinigus be papildomų apmokestinimų. Būtent todėl reinvestuojamo pelno neapmokestinimas yra naudingas ne tik pačioms įmonėms, bet ir Lietuvai – jis didina šalies konkurencingumą ir išlaiko įmones Lietuvoje, ar net padeda pritraukti naujų investuotojų.

Taip pat svarbu paminėti, kad mokesčiai glaudžiai susiję su Vyriausybės išlaidomis. Mums nereikėtų didinti išlaidų ir ypač krizės akivaizdoje. Pavyzdžiui, daugelis įmonių per pandemiją susidūrė su įvairiais išteklių iššūkiais ir nusprendė restruktūrizuoti, optimizuoti savo veiklą, ieškoti naujų produktų, gamybos būdų ar net naujų rinkų. Tokiu būdu šios įmonės išnaudojo krizę kaip progą atsinaujinti. Valstybinės institucijos prarado šią galimybę, kai nusprendė nemažinti biudžeto išlaidų tam, kad vartojimas nesumažėtų. Tai reiškia, kad proga sukurti naują konkurencinę bazę tiek mokesčių sistemoje, tiek valstybės mastu taip pat buvo prarasta. Labai svarbu išlaikyti pakankamai žemus mokesčius ir atitinkamai koreguoti biudžetą, nes jei išlaidos didės, anksčiau ar vėliau jos taps mokesčių mokėtojų našta“, – pabrėžia E. Leontjeva.

Visą diskusiją galite žiūrėti šioje nuorodoje.

Daugiau apie mokesčių konkurencingumo indeksą „International Tax Competitiveness Index 2020“ ir Lietuvą jame skaitykite čia.