Greta bazinių palūkanų normų didinimo 25 proc. punktais, gegužės pradžioje į posėdį susirinkusi Europos Centrinio Banko (ECB) valdančioji taryba pranešė, kad jau nuo liepos mėnesio visiškai nutraukia lėšų, gautų iš Turto pirkimo programos (TPP), reinvestavimą. Šiuo sprendimu euro zonos pinigų politikos formuotojai pripažino, kad ilgą laiką nuliniame lygyje laikytos palūkanų normos visgi nebuvo vienintelis veiksnys, įgalinęs itin aukštą infliaciją. Ne ką mažesnę įtaką pinigų kiekio didėjimui ir, atitinkamai, kainų lygio augimui turėjo ir centrinio banko vykdyti vertybinių popierių pirkimai, vadinamasis kiekybinis skatinimas (ang. Quantitative easing).

Leonardas Marcinkevičius yra Lietuvos laisvosios rinkos instituto ekspertas.

Remiantis naujausiu sprendimu, per ateinančius metus išpirkimo terminą turėtų pasiekti obligacijos už maždaug 350 mlrd. eurų. Tai reiškia, kad 3,2 trln. eurų TPP portfelis per metus sumažės maždaug dešimtadaliu. Anot ECB vadovės Christine Lagarde, tam, kad visas obligacijų portfelis būtų sumažintas iki 0 eurų, iš viso prireiks 15 metų. Tuo metu visas sumas pagal kitą – Pandeminę turto pirkimo programą – ECB žada toliau reinvestuoti iki 2024 m. Pagal šią programą centrinis bankas turi supirkęs obligacijų už 1,7 trln. eurų.

Šie sprendimai priimti pasirodžius išankstiniams balandžio mėnesio infliacijos duomenims, kurie ECB valdančiosios tarybos atstovų džiuginti neturėtų. Kainų augimas didėjo nuo 6,9 iki 7 proc. per metus, o tai siunčia aiškią žinutę, kad kova prieš infliaciją dar nėra laimėta. Nors rinkoje esantis pinigų kiekis (M1), kurio didėjimui reikšmingą įtaką ir padarė obligacijų supirkinėjimo programos, šių metų kovo mėnesį lyginant su tuo pačiu praėjusių metų laikotarpiu jau sumažėjo 4,2 proc., pinigų politikos sprendimų poveikis realiai ekonomikai, kaip visada, atsiliepia tik po kurio laiko. Todėl rezultato, kuomet vertybinių popierių pirkimų apimčių mažinimas prisidėtų prie infliacijos slopimo, taip pat reikės kantriai palaukti.

Kodėl centrinis bankas prieš dešimtmetį nusprendė imtis kiekybinio skatinimo?

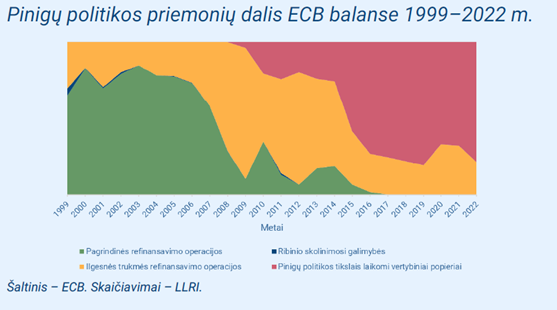

Net ir sumažinus indėlių galimybės palūkanų normą, kuri mokama komerciniam bankui laikant rezervus centriniame, iki neigiamo lygio, ECB nepavyko pasiekti keliamo 2 proc. metinės infliacijos tikslo. Todėl nuo 2014 m. pinigų politikos formuotojai ėmėsi naujo, iki tol neišbandyto įrankio – aktyvaus vertybinių popierių supirkinėjimo. Tuomet jie skelbė, kad šią priemonę pasitelks „tiek laiko, kiek reikės palūkanų normų skatinamajam poveikiui sustiprinti“ ir nutrauks „prieš pat pradedant didinti oficialias ECB palūkanų normas“. Taigi, vienas reikšmingiausių euro zonos monetarinių pokyčių įvyko perorientuojant pinigų politiką nuo tradicinėmis laikomų priemonių, tokių, kaip palūkanų normų reguliavimas, prie naujų, dar neišbandytų instrumentų.

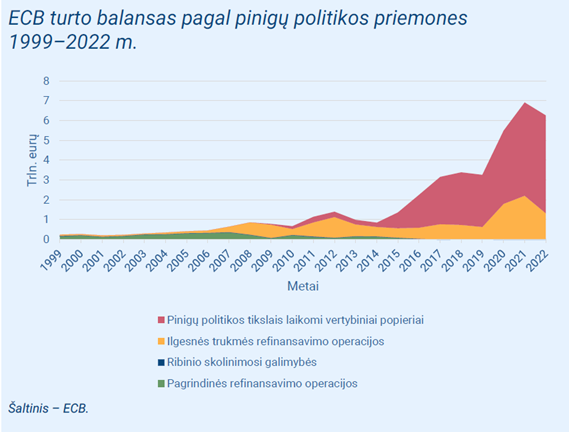

Būtent pinigų politikos perorientavimas prie netradicinių instrumentų lėmė spartų pinigų kiekio augimą euro zonoje. Tai atspindi ECB turto balansas, kuris nuosekliai didėjo per visą euro zonos egzistavimo laikotarpį. Tačiau didžiausias „šuolis“ įvyko pradėjus supirkti vertybinius popierius. Iki pandemijos, TPP apimtys daugiausiai siekė 80 mlrd. eurų per metus, beprecedentį mastą pasiekė visu pajėgumu smogus koronavirusui. 2020 m. TPP buvo vykdoma jau už 120 mlrd. eurų, pradėta ir Specialioji pandeminė turto pirkimo programa, kurios apimtys sudarė net 1,85 trln. eurų per metus. Per porą metų ECB supirktų obligacijų portfelis išsiplėtė dvigubai – iki 5 trln. eurų. Ir tik euro zonai susidūrus su rekordiniu kainų augimu, turto pirkimo programos nuo praėjusių metų liepos mėnesio buvo visiškai sustabdytos. Visgi, reinvestavimas buvo tęsiamas toliau.

Kiekybinis skatinimas savaime nelemia vartojimo gėrybių kainų augimo

Centriniam bankui antrinėje rinkoje superkant obligacijas, šie vertybiniai popieriai yra įšaldomi ECB balanse, o vertybinių popierių savininkui atitenka nauji centrinio banko „atspausdinti“ pinigai. Tačiau toks komercinių bankų likvidumo didinimas dar nelemia to, kad naujai sukurti pinigai pateks į vartojimą ir paveiks bendrą kainų lygį.

Jeigu kiekybinio skatinimo programų apimtys didinamos, kaip buvo daroma per pandemiją – vietoje obligacijų komercinių bankų rezervuose nugula vis daugiau pinigų. Jeigu nauji turto pirkimai ECB nebevykdomi, tačiau visos prieš tai programai skirtos sumos yra reinvestuojamos, kaip buvo daroma praėjusių metų antroje pusėje – likvidumas skatinamas maždaug tokiu pačiu mastu. Atėjus terminui, kuomet obligacijos savininkas ją turi išpirkti iš ECB, visus atgautus pinigus centrinis bankas vėl išleidžia į rinką, nupirkdamas naujų vertybinių popierių.

Nuo šių metų kovo mėnesio pagal TPP reinvestuojama suma mažinama. Tokiu būdu ECB susigrąžina dalį per pandemiją išleistų pinigų, nes kai kurios suėjusio termino obligacijos centrinio banko portfelyje nebėra pakeičiamos naujomis. Komercinių bankų likvidumas dėl to mažėja.

Kiekybinis skatinimas + fiskalinis stimulas = infliacija

Nors kiekybinio skatinimo pagalba centrinis bankas ir paveikia palūkanų normas, didina komercinių bankų likvidumą, vien tik turto pirkimo programos savaime neskatina infliacijos, nes lėšos iš supirktų vertybinių popierių lieka bankų rezervuose. Euro zonos bankai iki pandemijos ir taip turėjo gerus kapitalo rodiklius, todėl atsargų trūkumas nebuvo pagrindinis veiksnys, slopinantis kreditavimo apimtis.

Sparčiai didėjantis pinigų kiekis, dėl pandemijos kartu apribojus prekių ir paslaugų pasiūlos didinimo galimybes buvo tai, kas įgalino infliaciją. Nors centrinio banko vykdyti vertybinių popierių pirkimai savaime dar nereiškia vartojimo prekių infliacijos, kiekybinį skatinimą suderinus su didelio masto fiskalinėmis skatinamosiomis priemonėmis, šie „nauji“ pinigai patenka į realią ekonomiką net ir tuomet, kai gyventojai ir verslas aktyviai iš komercinių bankų nesiskolina. Būtent dėl to 2020 m. euro zonoje pinigų kiekis (M3) nuo 13 trln. eurų išaugo iki 16 trln. eurų 2022 m.

Vis tik poveikis infliacijai net ir išaugus pinigų kiekiui nepasireiškia vienodai greitai ar vienodu mastu, nes ekonomikos dalyviai gali pasirinkti taupyti pinigus, jeigu juos tuo metu vertins labiau negu prekes, kurias už juos įmanoma įsigyti. Ekonomikos krizių ar neapibrėžtumo atveju, žmonės linkę turėti daugiau likvidaus turto, kuris leidžia apsisaugoti nuo potencialių šokų. Žmonės pandemijos pradžioje buvo linkę daugiau taupyti, ir apskritai dėl suvaržytos ekonomikos turėjo mažiau vartojimo galimybių. Vis tik didesniam santaupų poreikiui atslūgus, gyventojai ėmė leisti sukauptus pinigus, todėl išaugusio pinigų kiekio poveikis prekių ir paslaugų kainoms pasireiškė kur kas vėliau, nei išaugo pinigų kiekio rodiklis.

Kodėl ECB nesiima aktyvaus kiekybinio griežtinimo?

Taigi, nors ECB sparčiai didina bazines palūkanų normas, gali kilti klausimas, kodėl centrinis bankas nesiima realiai pinigų kiekį galinčio sumažinti sprendimo, aktyvaus kiekybinio griežtinimo – neišparduoda savo portfelyje turimų obligacijų, nelaukdamas jų išpirkimo termino pabaigos.

ECB turimos obligacijos dabar yra vertos mažiau, nei tuomet, kai jos buvo nupirktos. Štai, euro zonos vertybinių popierių kainų tendencijas atspindintis „Bloomberg Barclays Euro Treasury“ indeksas nuo to laiko, kai kiekybinis skatinimas įgijo didžiausią mastą, sumažėjo daugiau nei dešimtadaliu. Kadangi obligacijų kainos kinta atvirkščiai nei pajamingumas, indekso sumažėjimas rodo, kad obligacijų pajamingumas didėja. Didesnis pajamingumas reiškia, kad esamų obligacijų su mažesniu pajamingumu vertė sumažėjo. Būtent dėl to ECB turimos obligacijos, kurios buvo įsigytos pandemijos laikotarpiu, dabar yra nuvertėjusios.

Kitaip tariant, keldamas bazines palūkanų normas, centrinis bankas sumažino savo paties portfelyje gulinčio turto vertę. Daugelis šių vertybinių popierių yra ilgesnio termino, jie buvo nupirkti anksčiau, kuomet fiksuotos obligacijų palūkanų normos buvo kur kas mažesnės. Palūkanų normoms išaugus, tokių mažo pajamingumo obligacijų paklausa dar labiau sumažėjo. Tai reiškia, kad nelaikant turimo popierinio turto iki jo termino suėjimo pabaigos, centrinis bankas patirtų ženklius praradimus.

Tad ECB dabar yra savo paties sprendimų įkaitas. Viena vertus, siekiama sumažinti infliaciją keliant palūkanų normas. Kita vertus, kartu apribojamos galimybės imtis kito veiksmo – kiekybinio griežtinimo, kuris infliaciją leistų sumažinti dar labiau.

Originaliai publikuota „Verslo žinios“.