Vykstant svarstymams dėl to, kaip bus įgyvendintas praėjusių metų gruodį paviešintas Europos Komisijos (EK) Direktyvos dėl tarptautinio minimalaus pelno mokesčio pasiūlymas, Lietuvos laisvosios rinkos institutas (LLRI) pabrėžia, kad galimybė įvesti paskirstyto pelno mokesčio modelį išlieka.

EK Direktyvos pasiūlymas, kuris kyla iš Ekonominio bendradarbiavimo ir plėtros organizacijos (EBPO) inicijuoto ir 140 valstybių 2021 m. pasirašyto susitarimo, numato 15 proc. pelno mokesčio tarifą visoms kriterijus atitinkančioms įmonėms. EK Direktyvos pasiūlymas šį susitarimą papildo nuostata, kad tarifas galios ne tik tarptautinėms, bet ir vietos įmonėms.

„Tai esminis pokytis diskusijose dėl tarptautinių mokesčių sistemos taisyklių. Artimiausia to analogija būtų tokia: kaimynams susitarus sode skinti tik kriaušes, vėliau visiems pranešama, kad būtina nuskinti ir obuolius, ir slyvas. Priešingu atveju, vaisiai patirs diskriminaciją“, – teigė LLRI prezidentė Elena Leontjeva.

Jos teigimu, EK Direktyva ne tik ženkliai sumažins Lietuvos, kaip mažos ir atviros ekonomikos galimybes pritraukti investicijas, bet ir sukurs perteklinę biurokratiją ir pareikalaus reikšmingų laiko sąnaudų. Todėl priimti sprendimus, gerinančius Lietuvos investicinę aplinką, yra itin svarbu.

„Praėjusiais metais apie tai nemažai diskutavome Finansų ministerijos inicijuotoje mokestinių lengvatų peržiūros grupėje. Laukiant tarptautinių taisyklių pasirodymo, galutiniai sprendimai nebuvo priimti. O įmonėms jie svarbūs. Išanalizavę pelno mokesčio mūsų šalyje perspektyvas, įsitikinome, kad diskusijos tarptautiniu mastu netrukdo Lietuvoje įvesti paskirstytojo pelno mokesčio modelio“, – kalbėjo ekonomistė.

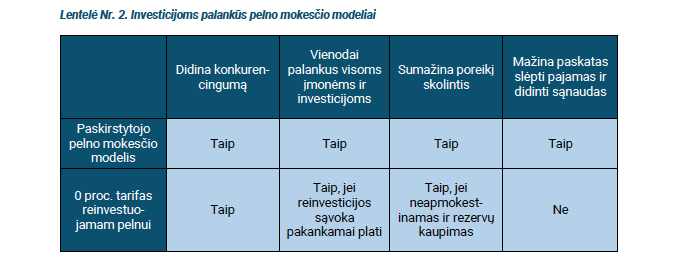

Analitinėje medžiagoje, kurioje LLRI aptaria aktualias EK Direktyvos nuostatas bei nagrinėja įvairius pelno mokesčio modelių įgyvendinimo būdus, pabrėžiama, kad pasirinkus eiti paskirstytojo pelno apmokestinimo keliu, Lietuvoje veikiančios įmonės galėtų intensyviai ir efektyviai investuoti į plėtrą, žaliąjį kursą ir skaitmeninimą.

„Šis modelis neapsunkina investicijų mokesčiais ir biurokratine našta, nediskriminuoja jų dėl rūšies, sumažina įmonių poreikį skolintis ir prisideda prie šešėlio mažinimo, nes panaikina paskatas slėpti pajamas ir dirbtinai didinti sąnaudas“, – vardino LLRI prezidentė.

„Šis modelis neapsunkina investicijų mokesčiais ir biurokratine našta, nediskriminuoja jų dėl rūšies, sumažina įmonių poreikį skolintis ir prisideda prie šešėlio mažinimo, nes panaikina paskatas slėpti pajamas ir dirbtinai didinti sąnaudas“, – vardino LLRI prezidentė.

Paskirstyto pelno mokesčio modelis nesikirstų su EK Direktyvos pasiūlymo nuostatomis. Įmonėms, kurios atitiks EK Direktyvoje numatytas nuostatas, pagal dabar aptariamas nuostatas būtų galima taikyti Direktyvos pasiūlyme numatytą papildomą pelno mokestį, vadinamąjį „top-up tax“. Toks mechanizmas leistų vykdyti tarptautinius įsipareigojimus, o surinktos pajamos galėtų papildyti nacionalinį biudžetą.

Su visu analitiniu darbu „Tarptautinės taisyklės keičiasi – galimybė įvesti investicijoms palankų pelno mokesčio modelį išlieka“ galite susipažinti šioje nuorodoje.