Lietuvos laisvosios rinkos institutas išnagrinėjo Nutarimo projektą Dėl Lietuvos Respublikos Vyriausybės 2002 m. lapkričio 19 d. nutarimo Nr. 1797 „Dėl Verslo liudijimų išdavimo gyventojams taisyklių ir Veiklų, kuriomis gali būti verčiamasi turint verslo liudijimą, rūšių sąrašo“ pakeitimo (Nr. 18-12845(3)) (toliau – Projektas) ir teikia savo pastabas ir pasiūlymus.

Projektu, be kitų pakeitimų, siūloma:

- nustatyti prievolę įsigyti atskirą verslo liudijimą gyvenamosios paskirties patalpų nuomai, kiekvienam nuomojamam gyvenamosios paskirties objektui;

- iš veiklų, kuriomis leidžiama verstis turint verslo liudijimą, sąrašo išbraukti vaikų priežiūrą, statybos baigimo ir apdailos darbus bei remonto darbus, vandentiekio, šildymo ir oro kondicionavimo sistemų įrengimą, elektros sistemų įrengimą ir remontą, variklinių transporto priemonių techninę priežiūrą ir remontą.

Nepritariame siūlomiems pakeitimams dėl žemiau nurodytų priežasčių ir siūlome atsisakyti skirtingas veiklos rūšis diskriminuojančio Veiklų, kuriomis gali būti verčiamasi turint verslo liudijimą, rūšių sąrašo, o galimybę verstis veikla su verslo liudijimu mokant fiksuoto dydžio pajamų mokestį numatyti asmenims priklausomai nuo jų veiklos pajamų, o ne nuo veiklos pobūdžio.

Siūlomi pakeitimai pažeidžia asmenų lygiateisiškumo principą

Pritariame Lietuvos Respublikos Vyriausybės kanceliarijos teisės grupės išvadai (rašto Nr. NV-3179), kad Projektu yra nustatomas diferencijuotas teisinis reguliavimas analogiškų ūkinių veiklų atžvilgiu, nes nepagrindžiama, kad tarp šių veiklų yra tokio pobūdžio skirtumų, kurie tokį diferencijuotą reguliavimą darytų objektyviai pateisinamą. Projektu siūloma iš Veiklų, kuriomis gali būti verčiamasi turint verslo liudijimą, rūšių sąrašo išbraukti pastatų ar statinių apdailos ir remonto, automobilių remonto ir vaikų priežiūros veiklas, tačiau to paties nesiūloma daryti kitų analogiškų veiklų atžvilgiu, t. y.:

- siūloma išbraukti variklinių transporto priemonių techninę priežiūrą ir remontą (Sąrašo 45 punktas), tačiau paliekamas žemės ir miškų ūkio traktorių ir kitų žemės ir miškų ūkio mašinų remontas (Sąrašo 18 punktas), dviračių remontas (Sąrašo 37 punktas) ar raštinės mašinų, buhalterinių mašinų, kompiuterių ir elektroninės aparatūros priežiūra ir remontas (Sąrašo 50 punktas);

- siūloma išbraukti statybos apdailos darbus (Sąrašo 44 punktas), tačiau paliekami statybiniai stalių ir dailidžių metalo dirbinių gamybos, įrankių, spynų ir vyrių gamybos ir montavimo darbai (Sąrašo 17 punktas);

- išbraukiamos vaikų priežiūros ir ateinančių auklių veiklos (Sąrašo 29 ir 87 punktai), tačiau paliekamos tokios veiklos, kaip kvalifikacijos tobulinimas ir papildomas mokymas (Sąrašo 53 punktas) ar neįgalių asmenų (tame tarpe ir nepilnamečių) bei kitų asmenų priežiūra (Sąrašo 87 punktas).

Projektu siūlomi pakeitimai neprisidėtų prie mokesčių sistemos aiškumo, skaidrumo ir teisingumo, nes galimybė verstis veikla mokant fiksuoto dydžio pajamų mokestį ir toliau priklausytų nuo to, ar konkreti veikla patenka į sąrašą ar ne. Tai ir toliau keltų neaiškumų priskiriant vykdomą veiklą atitinkamai sąrašo kategorijai, keltų painiavą mokesčių mokėtojams ir mokesčių administratoriui.

Nuolat atsiranda naujų veiklų ir profesijų, kurias sudėtinga priskirti tam tikrai kategorijai, asmuo vienu metu gali verstis keliomis veiklomis.

Manome, jog tikslinga būtų atsisakyti konkrečių veiklų sąrašo ir pasirinkti kitus kriterijus, suteikiančius galimybę verstis su verslo liudijimu (pavyzdžiui, asmens iš veiklos gaunamą pajamų dydį).

Siūlymas nustatyti prievolę įsigyti atskirą verslo liudijimą gyvenamosios paskirties patalpų nuomai, kiekvienam nuomojamam gyvenamosios paskirties objektui diskriminuotų gyventojus, kurie nuomoja kelis nekilnojamojo turto objektus, generuojančius santykinai mažesnes pajamas. T.y., gyventojas, nuomojantis vieną didelės vertės objektą prestižiniame rajone ir gaunantis didesnes pajamas, gali sumokėti mažiau mokesčių už tą, kuris nuomoja kelis bendroje sumoje mažesnes pajamas generuojančius objektus.

Siūlomi pakeitimai kirstųsi su savivaldybių vykdoma politika atitinkamų sričių verslo liudijimų klausimu

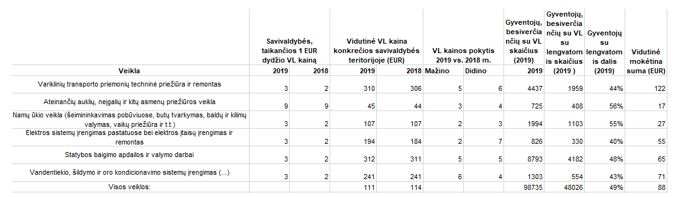

Remiantis naujausiais 2019 m. duomenimis, Lietuvoje buvo 18 tūkst. gyventojų, besivertusių statinių remonto, apdailos, automobilių remonto ir auklių ir vaikų priežiūros veiklomis su verslo liudijimu. Jie sudarė apie 18 % visų gyventojų, besivertusių su verslo liudijimu (žr. lentelę žemiau). 47 % besivertusiųjų minėtomis veiklomis, jomis vertėsi gaudami mokesčių lengvatą, t.y. buvo sulaukę senatvės pensijos amžiaus, buvo bedarbiai, įregistruoti Darbo biržoje, dirbo ir gavo su darbo santykiais susijusių pajamų, buvo neįgalūs, mokėsi arba studijavo, augino tris ir daugiau vaikų ir pan. Daugiau nei vidutiniškai asmenų su lengvatomis teikė auklių ir namų ūkio veiklos paslaugas.

9 savivaldybės auklių paslaugoms taikė simbolinį 1 euro mokestį. Šios paslaugos atveju, vidutinė verslo liudijimo kaina konkrečios savivaldybės teritorijoje siekė 45 eurus, vidutinė mokėtina suma – 17 eurų. Transporto priemonių remonto darbams 3 savivaldybės taikė simbolinį 1 euro mokestį. Su statyba susijusiems darbams 3 savivaldybės taikė simbolinį 1 euro mokestį. Visose veiklose, išskyrus variklinių transporto priemonių techninę priežiūrą ir remontą, mokėtinų mokesčių ir gyventojų, besivertusiųjų su verslo liudijimu, skaičiaus santykis buvo mažesnis už visų veiklų vidurkį.

Akivaizdu, kad savivaldybėse vyrauja tendencija mažinti verslo liudijimų kainas arba nustatyti žemesnes kainas atitinkamoms veikloms (taip jas skatinant), kuriomis verstis su verslo liudijimu norima nebeleisti.

Duomenys: VMI, LLRI skaičiavimai

Projektu siūlomų pakeitimų poveikis šešėlinei ekonomikai yra abejotinas

Projekto rengėjai nepateikia skaičiavimų, koks bus tikėtinas biudžeto pajamų pokytis, panaikinus verslo liudijimus atitinkamoms veiklos (ir kartu taikant GPM lengvatą už šias paslaugas patirtoms išlaidoms).

Verslo liudijimai leidžia legalizuoti fizinių asmenų vykdomą ekonominę veiklą. Būtent tai ir lemia mažesnę šešėlinę ekonomiką. Tai, kad savo veikloje fiziniai ar juridiniai asmenys renkasi palankiausią mokestinį režimą, nereiškia mokesčių vengimo ar šešėlio, atvirkščiai – naikinant patrauklias veiklos formas dalis dabar skaidriai mokančių mokesčius asmenų būtų pastūmėti link šešėlio arba emigracijos.

Galima sutikti, kad kai kurie fiziniai ir juridiniai asmenys apskritai neapskaito pajamų ir išlaidų, tačiau tai nėra pakankama priežastis verslo liudijimų panaikinimui. Atvirkščiai, būtina ieškoti mokestinių paskatų, kad smulkus ir pradedantis verslas ir savarankišką veiklą pradedantys fiziniai asmenys mokėtų mokesčius. Mokesčių naštos didinimas ir sudėtingesnė jų apskaitos tvarka, tikėtina, veiks kaip atvirkštinė paskata ir neskatins legalizuoti atitinkamų veiklų vykdymo.

Atvirkščiai, galimybė susigrąžinti dalį sumokėto pajamų mokesčio, pateikiant metinę pajamų deklaraciją, skatina perkančius statybų ir namų ūkio paslaugas jas pirkti legaliai. Tad norint sumažinti šešėlį nėra būtina naikinti galimybės verstis šiomis veiklomis pagal verslo liudijimą.

Iki siūlomų pakeitimų įsigaliojimo juos priėmus liktų mažiau nei mėnuo, o gyventojams būtina turėti galimybę pasiruošti pakeitimams

Jei Projektas būtų priimtas kartu su 2020 m. biudžetu, nuo jo priėmimo iki įsigaliojimo liktų mažiau nei mėnuo. Mokesčių mokėtojai turi turėti galimybę pasiruošti mokesčių pokyčiams – priimti su padidėjusia mokesčių našta susijusius sprendimus, planuoti savo veiklą ir pinigų srautus. Ypatingai tai svarbu todėl, kad gyventojams, kuriems panaikinama galimybė verstis su verslo liudijimu, teks nuspręsti dėl kitos veiklos formos pasirinkimo, galbūt netgi steigti juridinį asmenį.

Šiuo metu taip pat nėra aišku, koks mokestinis režimas bus taikomas gyventojams, pasirinkusiems toliau vykdyti individualią veiklą pagal pažymą – svarstomi projektai, kuriais siūloma padidinti 35 tūkst. eurų viršijančių pajamų (pelno) iš individualios veiklos apmokestinimą gyventojų pajamų mokesčiu (Gyventojų pajamų mokesčio įstatymo Nr. IX-1007 6, 18(2) ir 27 straipsnių pakeitimo įstatymo projektas, Nr. XIIIP-3953) ir keliant Sodros „lubas“ nuo 43 iki 60 vidutinių darbo užmokesčių (Nedarbo socialinio draudimo įstatymo Nr. IX-1904 8, 12, 13, 15, 17 ir 18 straipsnių pakeitimo įstatymo projektas Nr. XIIIP-4042).

Projekto įsigaliojimą atidėti siūlo ir Lietuvos Respublikos Vyriausybės kanceliarijos teisės grupė, argumentuodama, kad Projektu siūlomi pakeitimai lemtų ne tik kitokią gyventojų pajamų mokesčio sumokėjimo formą, bet ir kitokią per metus sumokamo mokesčio sumą.

Dėl šių priežasčių siūlome nepritarti teikiamam Projektui ir siūlome atsisakyti skirtingas veiklos rūšis diskriminuojančio Veiklų, kuriomis gali būti verčiamasi turint verslo liudijimą, rūšių sąrašo, o galimybę verstis veikla su verslo liudijimu mokant fiksuoto dydžio pajamų mokestį numatyti asmenims priklausomai nuo jų veiklos pajamų, o ne nuo veiklos pobūdžio.