Lietuvos laisvosios rinkos institutas išnagrinėjo Lietuvos Respublikos nekilnojamojo turto (toliau – NT) mokesčio įstatymo Nr. X-233 6 ir 7 straipsnių pakeitimo įstatymo (Nr. 19-11617) projektą (toliau – Projektas) ir teikia savo pastabas ir pasiūlymus.

Projektu siūloma sumažinti fizinių asmenų nekomercinės paskirties nekilnojamajam turtui taikomą neapmokestinamąjį dydį nuo 220 tūkst. eurų iki 100 tūkst. eurų taip pat padidinti minimalų nekilnojamojo turto mokesčio tarifą nuo 0,3 procento iki 0,5 procento.

Siūlome nepritarti Projektui dėl žemiau nurodytų priežasčių.

Siūlomas didinti nekilnojamojo turto mokestį neatitinka tarptautinių organizacijų rekomendacijų

Projekto rengėjai nurodo, kad rengiant įstatymo projektą įvertintos Ekonominio bendradarbiavimo ir plėtros organizacijos (toliau – EBPO) rekomendacijos, teiktos Lietuvos 2018 m. ekonominėje apžvalgoje, Tarybos rekomendacijos dėl 2019 m. Lietuvos nacionalinės reformų programos su Tarybos nuomone dėl 2019 m. Lietuvos stabilumo programos ir Tarptautinio valiutos fondo rekomendacijos.

Atkreipiame dėmesį, kad tarptautinių organizacijų rekomendacijos neturėtų būti vertinamos selektyviai. Pavyzdžiui, savo rekomendacijose EBPO aiškiai ir nevienareikšmiškai pabrėžia būtinybę keisti mokesčių struktūrą mažinant darbo mokesčių naštą.[1] Kad mokesčių reforma turėjo būti ambicingesnė mažinant darbo mokesčių naštą, savo išvadose teigia ir Tarptautinis Valiutos Fondas.[2] Kadangi Projektas yra mokesčių pasiūlymo, kuris bus svarstomas kartu su 2020 m. biudžetu, dalis, būtina atsižvelgti į tai, kad Lietuvos Respublikos gyventojų pajamų mokesčio įstatymo Nr. IX-1007 2, 6, 16, 20, 21 ir 27 straipsnių pakeitimo įstatymo Nr. XIII-1335 2 ir 4 straipsnių pakeitimo įstatymo projektu Nr. XIIIP-3613 stabdomas planuotas neapmokestinamojo pajamų dydžio didinimas. Dėl šių priežasčių negalima teigti, kad Projektu siūlomi pakeitimai atitinka tarptautinių organizacijų rekomendacijas, nes jose siūloma svarstyti nekilnojamojo turto apmokestinimo keitimą tik darbo apmokestinimo mažinimo kontekste.

Projektu siūlomi pakeitimai didins mokestinę naštą

Nors įvedus siūlomus pakeitimus prognozuojamas nedidelis – vos 9 mln. eurų siekiantis – biudžeto pajamų padidėjimas, siūlomas mokesčių didinimas palies apie 37 tūkst. šalies gyventojų. Nors didžiajai daliai mokesčių mokėtojų mokėtina suma būtų santykinai nedidelė, kartelės sumažinimas iki 100 tūkst. eurų prisidės prie tendencijos pereiti prie visuotinio nekilnojamojo turto apmokestinimo.

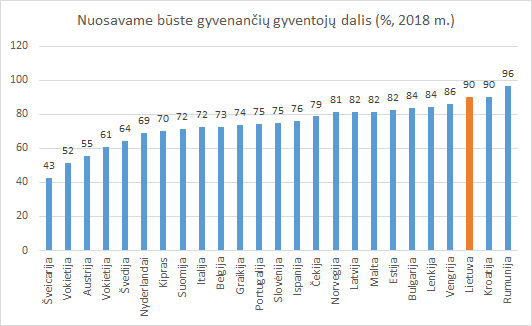

Visuotinis nekilnojamojo turto mokestis Lietuvoje būtų itin socialiai skausmingas dėl to, kad didžioji dalis mūsų šalies gyventojų gyvena nuosavame būste (žr. pav. žemiau). Lietuvoje tokių gyventojų dalis 2017 m. siekė 89.7 proc., ES vidurkis – 69.3 proc. Vakarų šalyse daugiau gyventojų NT įsigyja kaip investiciją, tačiau Lietuvoje šis mokestis apmokestintų ne išskirtinę kapitalo savininkų klasę, o absoliučią daugumą nekilnojamojo turto savininkų. NT nuomos rinka Lietuvoje sekli tad net ir žemesnes pajamas gaunantys gyventojai nelabai turi adekvačios alternatyvos, tad yra linkę įsigyti nuosavą būstą.

Pabrėžtina, kad ne visi gyventojai turintys didesnio, kaip 100 tūkst. eurų vertės nekilnojamojo turto, turi galimybių mokėti NT mokestį. 10 proc. gyventojų gyvena būstuose, už kuriuos vis dar moka paskolą, todėl mokestis paliestų ir būsto paskolų turėtojus bei pensininkus. Ypatingai žalingas šis mokestis būtų jei būtų priimtas Mokesčio finansų įstaigoms projektas, kuriuo siūloma apmokestinti finansų įstaigų aktyvus. Šis mokestis neabejotinai būtų perkeltas į paskolų kainas ir kartu su siūlomu NT mokesčiu smarkiai sumažintų būsto prieinamumą gyventojams.

Turimas nekilnojamasis turtas neatspindi gyventojų pajėgumo mokėti šį mokestį ir nebūtinai neša pajamas turto turėtojui (pvz., pajamas iš nuomos). Todėl taikant šį mokestį bus situacijų, kuomet gyventojai neturės pajamų šiam mokesčiui susimokėti. Be to, iš turto nuomos gaunamos pajamos, jau ir taip yra apmokestinamos gyventojų pajamų mokesčiu (toliau – GPM).

Turto mokesčiai Lietuvoje jau ir taip nuolat didinami – 2012 m. nekilnojamojo turto mokestis gyventojams įvestas kaip ,,prabangos mokestis” – buvo nustatyta 1 mln. litų (~290 tūkst. eurų) neapmokestinamoji riba. 2015 m. ši riba buvo sumažinta iki 220 tūkst. eurų. Tad egzistuoja didelė rizika, kad įtvirtinus precedentą, ateityje mokesčio kartelė bus leidžiama vis žemiau. Kadangi mokestis kuo toliau, tuo labiau praranda prabangos apmokestinimo tikslą, naudinga jį persvarstyti iš esmės.

Net ir nežeminant ribos, nuo kurios gyventojams atsiranda prievolė mokėti nekilnojamojo turto mokestį, vis daugiau gyventojų jį turi jį mokėti, nes turto vertė nuolat auga. Kartu, turto savininkams Lietuvoje kasmet didėja kito nekilnojamojo turto – žemės – mokesčio našta. Šiemet, kaip ir kiekvienais metais atliekamo masinio vertinimo metu yra nustatytos naujos žemės sklypų ir statinių vidutinės rinkos vertės, kurios vėliau bus naudojamos mokestinėms (tikėtina – didesnėms) vertėms apskaičiuoti.

Taip pat Seime svarstomas Savivaldybių infrastruktūros plėtros įstatymo projektas (XIIIP-3653), kuriuo ruošiamasi įvesti infrastruktūros mokestį (savivaldybės infrastruktūros plėtros įmoką), kuris taip pat guls ant naujų būstų savininkų pečių. Tai dar labiau prisidėtų prie keliagubo turto apmokestinimo.

Planuojamas mokesčių surinkimas gali būti pernelyg optimistinis. 2018 m. iš planuotų 2.6 mln. eurų NT mokesčio pajamų surinkta vos 1.7 mln. eurų – planas įvykdytas vos 66 proc. Tikėtina, kad sumažinus NT apmokestinimo kartelę ir išplėtus mokėtojų bazę, ši problema dar labiau išryškėtų ir mokesčio pajamos padidėtų ne tiek, kiek planuojama. Ypatingai bandymus vengti NT mokesčio mokėjimo vykdant apsimestinius sandorius sustiprintų prognozuojamas ekonomikos augimo sulėtėjimas. Dėl nustatomų aukštų NT mokesčių tarifų, gyventojams atsiras papildomos paskatos didelės vertės NT registruoti kaip komercinį turtą, kuriam dalyje savivaldybių mokestis būtų net mažesnis, nei taikomas fizinių asmenų turimam nekilnojamajam turtui.

Mokestis būtų žalingas gyventojų finansiniam saugumui

Atkreipiame dėmesį, kad būsto nuomos pajamos jau yra apmokestinamos GPM. Dar daugiau, vertės prieaugis (skirtumas tarp būsto pardavimo ir įsigijimo kainos) gautas pardavus būstą taip pat yra apmokestinamas. Todėl kelis nekilnojamojo turto objektus turintys ir nuomos pajamas gaunantys gyventojai ir taip prisideda prie visuomenės gerovės.

Nekilnojamojo turto, kuris Lietuvoje yra populiariausia investicijos rūšis, papildomas apmokestinimas apribotų gyventojų galimybes pasirūpinti savimi senatvėje ir taip didintų gyventojų priklausomybę nuo valstybinio socialinio draudimo sistemos. Nekilnojamasis turtas taip pat yra taupymas ir atsidėjimas ateičiai ir šios taupymo priemonės apmokestinimas yra neadekvatus kitų taupymo alternatyvų kontekste.

Siūlomas NT apmokestinimo modelis nepagrįstai diskriminuotų dalį gyventojų

Kadangi vertinant turto vertę neapmokestinamoji riba taikoma abiejų sutuoktinių turimam turtui bendrai, šeima, auginanti 2 vaikus, mokestį mokėtų tik jų turimo turto vertei perkopus 200 tūkst. eurų. Tačiau, jei 2 vaikus augina vieniša motina ar tėvas arba nesusituokusių asmenų pora, gyvenanti tik vienam iš asmenų priklausančiame būste, šeimos gyvenamajam būstui būtų taikoma 100 tūkst. eurų riba. Taip nepagrįstai vienos šeimos būtų diskriminuojamos kitų atžvilgiu.

Kitose šalyse, kuriose yra NT mokestis, egzistuoja galimybė būsto įsigijimo palūkanas atskaityti iš mokestinių pajamų

Lietuvoje šiuo metu galioja tvarka, kad nuolatinis Lietuvos gyventojas iš savo metinių pajamų gali išskaičiuoti per metus sumokėtas palūkanas už vieną paimtą kreditą gyvenamajam būstui Lietuvoje statyti arba jam įsigyti jeigu kreditas paimtas (arba lizingo sutartis pasirašyta) iki 2008 m. gruodžio 31 d. Šiuo metu būstą įsigyjantys gyventojai tokia lengvata pasinaudoti negali.

Kitose šalyse (pavyzdžiui, Belgijoje, Danijoje, Nyderlanduose, Norvegijoje, Švedijoje, JAV) visos ar dalis palūkanų, mokamų už būsto įsigijimą, gali būti atskaitomos iš gyventojo mokestinių pajamų, taip mažinant jam tenkančią mokestinę naštą. Dėl šios priežasties reali NT mokesčio našta yra mažesnė. Lietuvoje siūloma daugiau apmokestinti gyventojams priklausantį nekilnojamąjį turtą (nors jis gali būti perkamas paėmus paskolą), tačiau nėra siūloma neapmokestinti būsto paskolos palūkanų. Dėl to, reali mokestinė našta gali būti netgi didesnė nei kitose šalyse.

Be to, pagal siūlomą modelį NT mokesčio pajamos patektų į valstybės biudžetą. Daugumoje šalių šio mokesčio pajamos patenka į savivaldybių biudžetus, o jų panaudojimas siejamas su infrastruktūros kaštais – taip bent dalis sumokėto mokesčio gyventojams sugrįžta per viešąsias paslaugas ir infrastruktūros paslaugas.

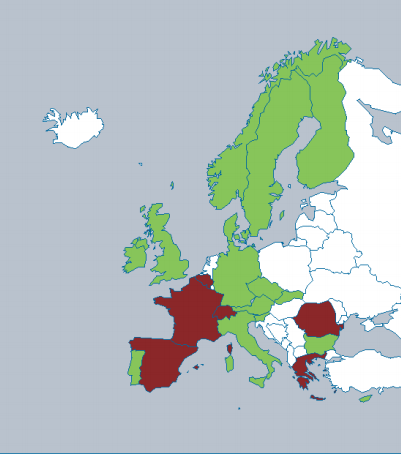

Atkreiptinas dėmesys, kad didžioji dalis Vakarų šalių neapmokestina pirmojo gyventojų turimo būsto (Žr. žemiau[3]).

Didinamas minimalus NT mokesčio tarifas savivaldybėms apribos jų savarankiškumą

Įstatymo projekto 1 str. siūloma padidinti minimalų nekilnojamojo turto mokesčio tarifą nuo 0,3 procento iki 0,5 procento. Projekto rengėjai aiškinamajame rašte klaidingai nurodo, kad „įvertinus savivaldybių tarybų sprendimus, kuriuose patvirtinti nekilnojamojo turto mokesčio tarifai 2020 metams, pastebima, kad minimalus 0,3 procento mokesčio tarifas nustatomas pakankamai retai (paprastai apatinė tarifų riba prasideda bent nuo 0,5 procento)“. Atkreipiame dėmesį, kad 15 iš 60 arba ¼ savivaldybių parengusių sprendimus dėl nekilnojamojo turto mokesčio tarifų nustatymo 2020 m. juose įtvirtino žemesnius nei 0,5 proc. dydžio tarifus. Tai reiškia, kad ketvirtyje šalies savivaldybių didės nekilnojamojo turto mokesčio našta, šioms savivaldybėms taip pat teks pakeisti jau priimtus sprendimus, kas lems papildomą administracinę naštą.

Galimybė savarankiškai nustatyti NT mokesčio tarifą itin svarbi savivaldybėms, nes leidžia joms susikurti konkurencinį pranašumą, pritraukti investicijas, ypatingai – plyno lauko investicijas, kurios yra svarbus savivaldybių gerovės šaltinis.

Projektas yra siūlomas skubotai, o jo poveikio vertinimas atliktas atmestinai

Atkreiptinas dėmesys, kad susipažinti su visiškai naujo mokesčio įvedimu ir apmokestinimo tvarka visuomenei ir specialistams palikta vos 5 darbo dienos. Projektas įsigaliotų jau nuo 2020 m. sausio 1 d. tad nuo projekto iniciatyvos iki jo priėmimo liktų mažiau nei 3 mėnesiai. Tikėtina, kad jei Projektas galiausiai būtų priimtas kartu su 2020 m. biudžetu, nuo jo priėmimo iki įsigaliojimo liktų mažiau nei mėnuo. Mokesčių mokėtojai turi turėti galimybę pasiruošti mokesčių pokyčiams – priimti su padidėjusia mokesčių našta susijusius sprendimus, planuoti savo veiklą ir pinigų srautus.

Projekto poveikio vertinimo pažymoje nėra nurodyta, kokia apimtimi nekilnojamojo turto apmokestinimo plėtra sudarytų sąlygas būsto kainų burbulų prevencijai, kaip Projektas paveiktų gyventojų pajamas, verslo sąlygas regionuose, neįvertinta dvigubo apmokestinimo grėsmė ir pan. O tai ateityje trukdytų atlikti projekto įgyvendinimo ex post įvertinimą. Tai rodo, kad poveikio vertinimas atliktas atmestinai.

Dėl šių priežasčių siūlome:

- Nepritarti teikiamam Projektui ir palikti šiuo metu galiojančią apmokestinimo tvarką.

[1] https://www.oecd.org/eco/surveys/Lithuania-2018-OECD-economic-survey-overview.pdf, 28 psl.

[2] https://www.imf.org/en/Publications/CR/Issues/2019/07/30/Republic-of-Lithuania-2019-Article-IV-Consultation-Press-Release-Staff-Report-48537?cid=em-COM-123-39262 , 3 psl.

[3] https://www.uipi.com/wp-content/uploads/2018/09/Comparative-Analysis-on-Real-Estate-Taxation-2013.pdf