Praėjusiais metais pagrindinė ekonominė aktualija buvo auganti infliacija, tačiau kainų augimo tendencijos pradėjo ryškėti dar anksčiau. Jau 2021 m. lapkričio mėnesį vartotojų kainų indeksui (VKI) pasiekus 9,2 proc., gamintojų kainų indeksas (GKI) buvo dvigubai didesnis ir artėjo prie 18 proc. ribos.

Parsisiųskite studiją

2022 m. kovo mėnesį VKI buvo 15,7 proc., o GKI – jau siekė 23,7 proc. Vartotojų kainų pikas buvo pasiektas rugsėjį – 22,5 proc., tačiau GKI pikas ištiko ekonomiką dar 2022 m. birželį ir buvo žymiai didesnis – gamintojams kainos išaugo net 34 proc.

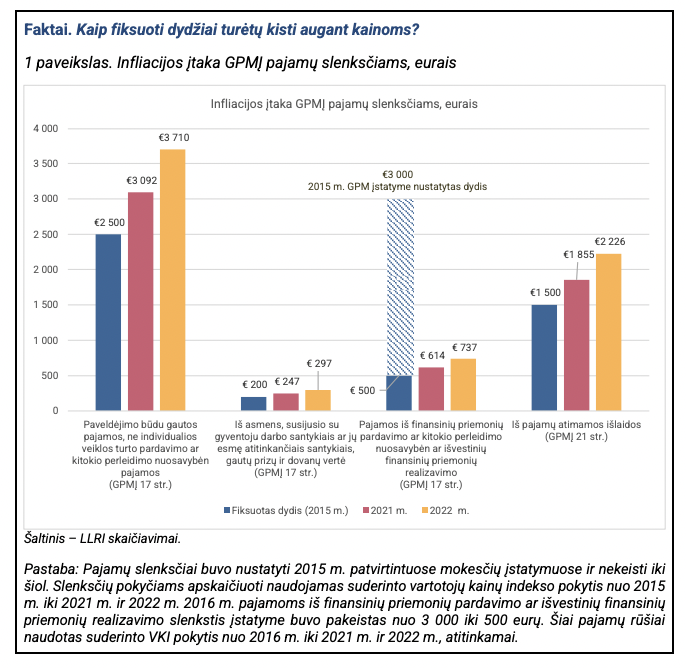

Susidariusios žirklės tarp pardavimo kainų ir gamybos sąnaudų neša žinią apie įmonių pelno mažėjimą ar net nuostolingą veiklą. O augančios kainos, atvirkščiai, signalizuoja apie augančius nominalius atlyginimų bei pajamų dydžius ir neva sėkmingą įmonių veiklą. Išaugę pajamų dydžiai patenka į aukštesnių mokesčių tarifų intervalus arba lemia mokestinės prievolės atsiradimą – mokesčių našta didėja, kai tuo metu realūs pajamų dydžiai ir perkamoji galia mažėja.

Šios problemos sudaro sąlygas slėpti pajamas, vengti mokesčių, didina šešėlio atsiradimo riziką. Todėl verta išanalizuoti būdus, kaip galima gerinti mokesčių sistemą, atsižvelgiant į sparčiai kylančias kainas, kadangi tai daro įtaką mokesčių naštos dydžiui, mokesčių sistemos teisingumui bei proporcingumui.

Šios problemos sudaro sąlygas slėpti pajamas, vengti mokesčių, didina šešėlio atsiradimo riziką. Todėl verta išanalizuoti būdus, kaip galima gerinti mokesčių sistemą, atsižvelgiant į sparčiai kylančias kainas, kadangi tai daro įtaką mokesčių naštos dydžiui, mokesčių sistemos teisingumui bei proporcingumui.

Studijoje apžvelgiami pavyzdžiai, žymintys didėjančią mokestinę prievolę aukštos infliacijos kontekste. Analizuojami pagrindinių mokesčių įstatymų Lietuvoje atvejai ir pateikiami pasiūlymai indeksuoti mokesčių įstatymuose nustatytus pajamų slenksčius arba suvienodinti mokesčių tarifus, juos sumažinant. Tai leistų išsaugoti įmonių ilgalaikio turto bazę, privačių investicijų tvarumą, o šalies ekonomiką – apsaugoti nuo rizikos patekti į gilesnę recesiją.

Parsisiųskite studiją