Lietuvos laisvosios rinkos instituto pastabos dėl Nacionalinės Energetinės nepriklausomybės strategijos projekto „Energetika konkurencingai Lietuvai“

Lietuvos laisvosios rinkos institutas (LLRI) išanalizavo Nacionalinės energetinės nepriklausomybės strategijos projektą (toliau – Projektas) ir teikia šias pastabas nei pasiūlymus.

Pritariame siekiui, kad energijos Lietuvoje kainos turi būtų nei aukštesnės nei aplinkinėse valstybėse. Taip pat, kad pereinant prie gamybos iš netaršių šaltinių nebūtų neigiamų pasekmių valstybei, pramonei bei namų ūkiams. Teigiamai vertiname, kad Projekte atsispindi siekis neužkrauti vartotojų papildoma finansine našta. Vis dėl to manome, kad mūsų žemiau pateiktos pastabos padės pasiekti Projekto tikslų.

Dėl konkurencijos

ES energetikos politikos trečiojo paketo vienas iš pagrindinių tikslų yra konkurencijos didinimas ir atvira mažmeninė rinką vartotojams. Nors dalis priemonių šiems tikslams pasiekti Lietuvoje jau įgyvendinta pvz., energetikos infrastruktūros ir tiekimo įmonių atskyrimas, tačiau kai kuriose energetikos šakose vis dar egzistuoja dirbtinės kliūtys konkurencijai. Todėl vartotojai negali pasinaudoti visomis energijos rinkos teikiamomis galimybėmis, pvz., pasirinkti norimą energijos tiekėją, energijos rūšį.

Todėl Projekto dalis, aprašančias, kokiais principais bus plėtojami elektros, gamtinių dujų ir šilumos ūkio sektoriai, reikia papildyti konkurencijos principu. Todėl siūlome:

- Projekto Elektros energijos dalį papildyti 6 punktu ir jį išdėstyti taip: „Konkurencija – elektros energijos srities reglamentavimas turi nesudaryti kliūčių visiems elektros energijos gamintojams rinkos sąlygomis gaminti, tiekėjams prekiauti, o vartotojams įsigyti jų poreikius atitinkančią elektros energiją.

- Projekto Šilumos dalį papildyti 5 punktu ir jį išdėstyti taip: „Konkurencija – šilumos energijos srities reglamentavimas turi nesudaryti kliūčių gamintojams gaminti ir parduoti energiją vartotojams, o vartotojams įsigyti jų poreikius atitinkančią šilumos energiją, ar pasirinkti apsirūpinimo šiluma būdą.“

- Projekto Gamtinių dujų dalį papildyti 56 punktu ir jį išdėstyti taip: „Konkurencija – gamtinių dujų srities reglamentavimas privalo nevaržyti vartotojo galimybės pasirinkti tiekėją ar būdą apsirūpinti gamtinėmis dujomis, ar alternatyviais kuro ar žaliavų šaltiniais“

Dėl mokesčių ir rinkliavų

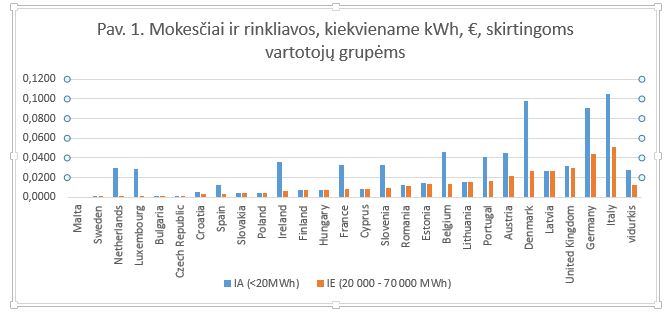

Projekto 13.1 punktas teisingai konstatuoja, kad Lietuvoje yra santykinai aukšti infrastruktūros kaštai. Pritariame šiam vertinimui, tačiau atkreipiame dėmesį, kad Lietuvoje elektros energijai taip pat tenka santykinai aukšti mokesčiai ir rinkliavos (angl. taxes and levies), pvz., mokėjimai už visuomenės interesus atitinkančius poreikius – VIAP.

Dar daugiau, stambiems industriniams vartotojams (suvartojimas 20 000 – 70 000 MWh per metus) mokesčiai kiekvienoje kilovatvalandėje kainuoja tiek pat, kiek smulkiems industriniams vartotojams (iki 20 MWh per metus). Tuo tarpu ES šalyse stambiems vartotojams šie mokesčiai atsieina vidutiniškai dvigubai mažiau nei stambiems (žr. iliustraciją žemiau, šaltinis – Eurostat).

Tai rodo, kad Lietuvoje stambūs vartotojai turi mažiau galimybių ir lankstumo imtis priemonių susimažinti išlaidas energijai (pvz., investicijų į nuosavą energijos gamybą) ir / arba, kad stambiems vartotojams Lietuvoje tenka neproporcingai didelė elektros energijos sistemos išlaikymo našta.

Todėl siūlome papildyti Projekto 13.1. punktą ir jį išdėstyti taip: „Santykinai dideli gamtinių dujų bei elektros tiekimo infrastruktūros išlaikymo kaštai, energijos sektoriaus mokesčiai ir rinkliavos, tenkančios stambiems industriniams vartotojams“.

Dėl privataus kapitalo dalyvavimo energetikos versle

Lietuvos energetikos įmonėse, o ypač energetikos infrastruktūros įmonėse dominuoja valstybės kapitalas. Dar daugiau, visose pagrindinėse energijos infrastruktūros įmonėse valstybei priklauso daugiau akcijų, nei būtina pilnai įmonių kontrolei užtikrinti.

Tai sudaro galimybes į šias valstybines įmones pritraukti naujų, privačių euroatlantinės integracijos kriterijus atitinkančių investuotojų. Tai turėtų keletą teigiamų pasekmių. Pirma, valstybės biudžetas (ar įmonės) gautų lėšų, strateginiams projektams (ar kitiems valstybės tikslams) įgyvendinti, nefinansuojant šių projektų iš mokesčių mokėtojų ar energijos vartotojų.

Antra, ženklesnis privačių investuotojų pritraukimas į energetikos įmones pritrauktų tarptautinių valdymo kompetencijų. O tai pagerintų valstybės įmonių valdymą, ir prisidėtų prie jų valdymo depolitizavimo.

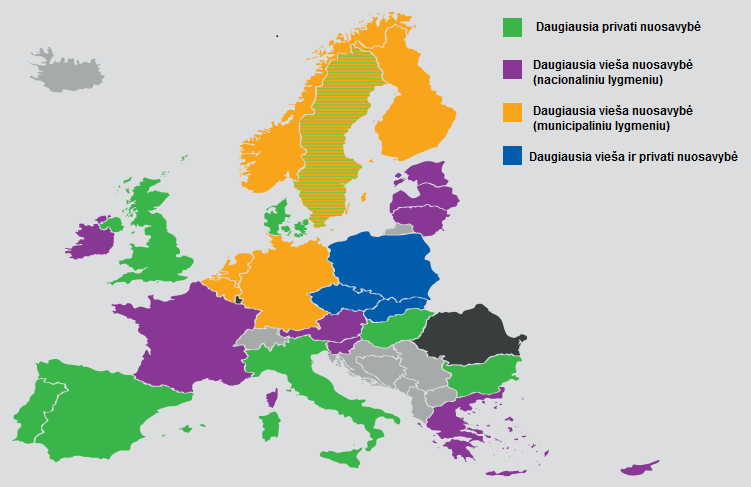

Europoje yra šalių, kurios turi privačias arba pusiau privačias infrastruktūros įmones (iliustracijoje žemiau parodytas skirstymo įmonių nuosavybė pasiskirstymas ES). O energijos gamyba apskritai yra konkurencija pagrįsta ūkinė veikla. Nėra jokių priežasčių, kodėl Lietuvos energetikos sektoriuje negalėtų dalyvauti daugiau privataus kapitalo.

Todėl siūlome papildyti Projekto 14 dalį papildomu punktu „14.9. Euroatlantinės integracijos kriterijus atitinkančių investuotojų pritraukimas į energijos gamybos įmones ir energijos tinklų infrastruktūros įmones“.

Pav. 2. Skirstymo operatorių pasiskirstymas pagal savininkus

Šaltinis: Power Distribution in Europe, Facts and Figures, Eurelectric, http://www.eurelectric.org/media/113155/dso_report-web_final-2013-030-0764-01-e.pdf

Dėl tikslo 2050-aisiais 100% elektros energijos gaminti Lietuvoje

Projekte deklaruotas tikslas pereiti prie 100 proc. elektros energijos gamybos Lietuvoje. Pirma, atkreipiame dėmesį, kad formuluotė yra neaiški. Ar turima galvoje, kad:

(1) Lietuvoje bus instaliuota, tiek patikimų elektros energijos gamybos pajėgumų, kad šie, galėtų padengti visą vartojimo poreikį vietine gamyba, ar;

(2) Lietuvoje per pagamintas elektros energijos kiekis atitiks 100% suvartojamo elektros energijos kiekio, tačiau prekyba elektros energija su kitomis šalimis vyks; ar

(3) Lietuvoje bus pagaminamas visa reikalinga elektros energija ir prekyba energija su kitomis šalimis nebus vykdoma.

Tikėtina, kad galvoje turimas variantas Nr. 2 (Variantas Nr. 3 reikštų kone energetinę izoliaciją, variantas 1 iš esmės pasiektas jau dabas). Tačiau turint galvoje, kad NES yra teisės aktas, su visomis iš to išplaukiančiomis pasekmėmis, minėtą formuluotę reikia tikslinti.

Antra, laikantis prielados, kad Projektas numato variantą Nr. 2, jo pagrįstumas vis tiek yra abejotinas. Jei Projekto rengėjai planuoja, kad vietinė energijos gamyba 2050-iaisiais bus tiek konkurencinga, kad nukonkuruos importuojamą, tuomet eksplicityvus tikslas 100% energijos gaminti Lietuvoje yra nereikalingas. Ir atvirkščiai, jei energijos gamyba Lietuvoje nebus tiek konkurencinga, tuomet eksplicityvus tikslas pasiekti 100% gamybos gali būti nenaudingas ekonomiškai, sukelti neigiamas pasekmes vartotojams ir pramonei.

Žiūrint iš tiekimo patikimumo pusės, Lietuva jau dabar turi elektros energijos jungčių su Skandinavija, numatyta kad 2025 m. Lietuvos energetinė sistema veiks sinchroniniu režimu su kontinentinės Europos sistema. Todėl neaišku, kodėl yra keliamas eksplicityvus tikslas būtent 100% elektros energijos poreikio gaminti Lietuvoje.

Todėl, siūlome atsisakyti tikslo 2050-aisiais 100% visos suvartojamos elektros energijos pagaminti Lietuvoje (42. 3 punktas) ir jį pakeisti tikslu „Sudaryti galimybes rinkos sąlygomis gaminti elektros energiją mažiausiomis sąnaudomis“.