Matoma tendencija plėsti „Sodroje” dalyvaujančių asmenų ratą. Turint omenyje „Sodros” sistemos netvarumą, blogėsiančias demografines tendencijas ir sukauptą „Sodros” skolą, tai daryti – netikslinga. Toks socialinio draudimo įmokų plėtimas ne tik didina mokesčių naštą, bet ir galimai plečia šių įmokų dubliavimą, kai pagal darbo sutartį dirbantis gyventojas, kuris yra ir, pavyzdžiui, mažosios bendrijos narys, būtų priverstas du kartus mokėti ligos ir motinystės bei nedarbo draudimo įmokas.

Taip pat atkreipiame dėmesį, kad šių gyventojų draudimas tam tikromis socialinio draudimo rūšimis reikš papildomas „Sodros“ išlaidas, kai jiems nutiks draudžiamieji įvykiai, o tai lemtų skirtumo tarp „Sodros“ biudžeto pajamų ir išlaidų padidėjimą. Pavyzdžiui, individualia veikla užsiimantys asmenys mokės santykinai nedideles ligos socialinio draudimo įmokas ir įgis teisę į ligos pašalpas, kurių mokėjimą bus sunkiau kontroliuoti (nes nėra darbdavio).

- Mažųjų bendrijų nariai, tikrųjų ūkinių bendrijų ir komanditinių ūkinių bendrijų tikrieji nariai, individualių įmonių savininkai

Šios gyventojų grupės papildomai pradedamos drausti ligos, motinystės bei nedarbo valstybiniu socialiniu draudimu. Dėl šios priežasties VSD įmokų tarifas nuo 26,3 % didėja iki 30,8% (papildomai nekaupiantiems II pakopos pensijų fonde). Keičiamos ir įmokų „lubos“ – per metus įmokų bazė negalės viršyti 28 vidutinių šalies darbo užmokesčių (VDU) (~22 212 EUR). Iki šiol įmokos buvo mokamos nuo sumos ne didesnės negu 48 draudžiamųjų pajamų dydžiai (DPD) per metus (~22 848 EUR). Nors įmokų „lubų“ pažeminimas ir sveikintinas, tačiau jei VDU augs sparčiau už DPD, jau netrukus „lubos“ gali pasiekti ir net pralenkti buvusį lygį.

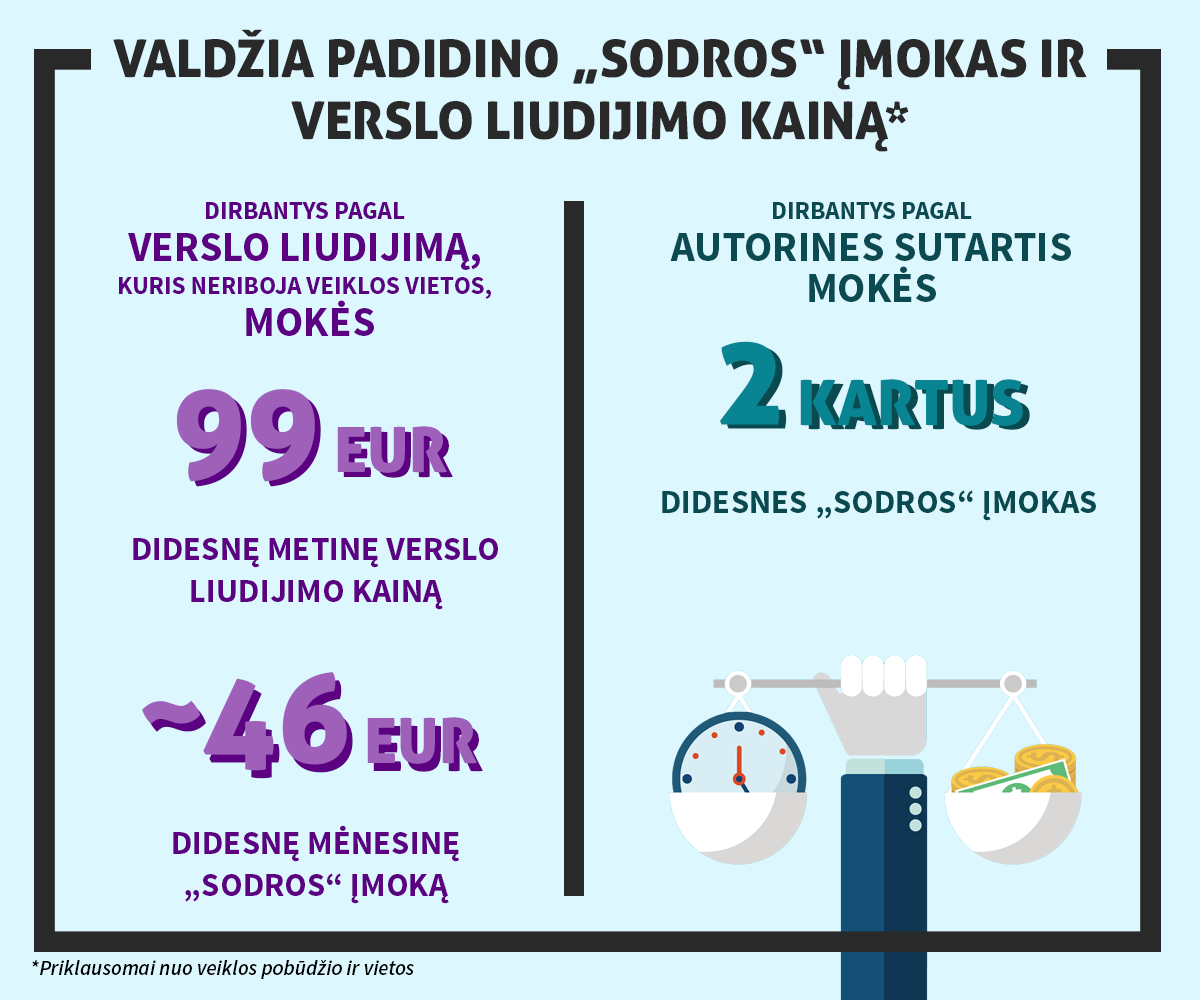

- Verslo liudijimai

Pagal verslo liudijimą dirbantys asmenys pradedami drausti visai pensijai (o ne tik pagrindinei pensijos daliai). Todėl VSD ir PSD įmokos bus skaičiuojamos nuo minimalios mėnesio algos (380 EUR). VSD įmokų dydis pasieks 99,94 EUR. Iki šiol VSD dydis buvo lygus pusei bazinės pensijos ir 2016 m. siekė 54 EUR. Nuo šių metų verslo liudijimai, kurie suteikia teisę teikti paslaugas neribojant veiklos teritorijos brangsta 99 EUR – iki 684 EUR.

Atkreiptinas dėmesys, kad Lietuvoje 2016 m. apie 100 000 asmenų vykdė veiklą pagal verslo liudijimą, todėl pokyčiai palies didelę savarankiškai dirbančių šalies gyventojų dalį. Verslo liudijimo kaina ir taip didėja kasmet, kadangi ji priklauso nuo MMA.

- Autorinės sutartys

Jei autorius nedirba pagal darbo sutartį ir nėra valstybės tarnautojas, įmokos bus skaičiuojamos nuo visų gaunamų pajamų. Iki šiol jos buvo skaičiuojamos nuo 50% pajamų pagal autorinę sutartį sumos. Keičiasi ir įmokų „lubos“ – per metus įmokų bazė negalės viršyti 28 vidutinių šalies darbo užmokesčių (VDU) (~22 212 EUR). Iki šiol įmokos buvo mokamos nuo sumos ne didesnės negu 48 draudžiamųjų pajamų dydžiai (DPD) per metus (~22 848 EUR). Nors įmokų „lubų“ pažeminimas ir sveikintinas, tačiau jei VDU augs sparčiau už DPD, jau netrukus „lubos“ gali pasiekti ir net pralenkti buvusį lygį.

Abejotinas ir laukiamas šio papildomo apmokestinimo poveikis viešiesiems finansams – ankstesnė patirtis, kai pajamos tapo apmokestintos „Sodros” įmokomis parodė, kad pajamų apmokestinimas „Sodros” įmokomis žymiai sumažina šių pajamų apimtis. Kai 2009 m. „Sodros” įmokomis tapo apmokestintos autorinės pajamos, jų apimtys vien per pirmus metus krito perpus, o per visą 2008 – 2012 m. laikotarpį smuko net 5 kartus. Todėl egzistuoja galimybė, jog dalis mokesčių mokėtojų pasitrauks į „šešėlį“.

- 4. Individuali veikla

Asmenys, vykdantys individualią veiklą, pradedami papildomai drausti ligos valstybiniu socialiniu draudimu. VSD įmokų tarifas nuo 28,5 % padidėja iki 29,7% (papildomai nekaupiantiems II pakopos pensijų fonde). Keičiasi ir įmokų „lubos“ – per metus įmokų bazė negalės viršyti 28 vidutinių šalies darbo užmokesčių (VDU) (~22 212 EUR). Iki šiol įmokos buvo mokamos nuo sumos ne didesnės negu 48 draudžiamųjų pajamų dydžiai (DPD) per metus (~22 848 EUR). Nors įmokų „lubų“ pažeminimas ir sveikintinas, tačiau jei VDU augs sparčiau už DPD, jau netrukus „lubos“ gali pasiekti ir net pralenkti buvusį lygį.

5. Išmokos valdybų nariams

Valdybos nariams mokesčių našta nuo 2017 m. didės – valdybos, stebėtojų tarybos nariai, gaunantys tantjemas ar savo pobūdžiu panašių išmokų, nuo jų turės mokėti socialinio draudimo įmokas. Šiuo metu pensijų socialinio draudimo įmokų tarifas yra lygus 26,3% (23,3% – mokėtojo dalis, 3% – gavėjo dalis).

Būtina pabrėžti, kad tantjemų apmokestinimas – netinkamas žingsnis tiek ekonominiu, tiek viešųjų finansų požiūriu. Ekonominiu požiūriu tantjemos nėra tapačios darbo pajamoms, kadangi tantjemos yra pelno dalis ir jų mokėjimas nėra garantuotas. Skirtingai nuo samdomo darbuotojo, valdybos ar tarybos narys iš anksto nežino, ar jam bus išmokėtos tantjemos ir kokio dydžio – sprendimą priima akcininkų susirinkimas, atsižvelgdamas į daugelį aplinkybių. Pagal savo prigimtį tantjemos artimiausios dividendams, kurie nėra apmokestinami „Sodros” įmokomis, tad tai turėtų galioti ir tantjemoms. Neperiodinės ir negarantuotos pajamos neturėtų būti apmokestinamos „Sodros” įmokomis. Tikėtina, jog papildomas apmokestinimas gerokai sumažins šių pajamų apimtis.

6. Nedarbo išmokų apmokestinimas

Pakeitus Gyventojų pajamų mokesčio įstatymą nuo 2017 m. liepos 1 d. nedarbo išmokos apmokestinamos 15% pajamų mokesčiu.

7. Sporto ar atlikėjo veikla

Asmenys, kurie gauna pajamas iš sporto ar atlikėjo veiklos ir yra nesusiję su draudėju darbo santykiais, papildomai pradedami drausti ligos valstybiniu socialiniu draudimu. Dėl šios priežasties VSD įmokų tarifas padidėja nuo 28,5 iki 29,7% (jei papildomai nekaupiama II pakopos pensijų fonde).

8. Individualią žemės ūkio veiklą vykdantys ne GPM mokėtojai

Individualią žemės ūkio veiklą vykdantys asmenys papildomai pradedami drausti ligos valstybiniu socialiniu draudimu (VSD). Dėl šios priežasties VSD įmokų tarifas padidėja nuo 28,5 iki 29,7% (jei papildomai nekaupiama II pakopos pensijų fonde).

9. Individualią žemės ūkio veiklą vykdantys GPM mokėtojai

Individualią žemės ūkio veiklą vykdantys asmenys (kurie yra GPM mokėtojai) papildomai pradedami drausti ligos valstybiniu socialiniu draudimu. Dėl šios priežasties VSD įmokų tarifas padidėja nuo 28,5 iki 29,7% (jei papildomai nekaupiama II pakopos pensijų fonde). Tiesa, numatomos 7 praėjusių metų VDU dydžio įmokų „lubos“. Iki šiol įmokos buvo mokamos nuo sumos, ne mažesnės nei 12 MMA ir ne didesnės negu einamųjų metų 12 DPD.

Tiesa, jeigu asmuo jau moka VSD įmokas nuo sumos, ne mažesnės nei MMA, yra pensinio amžiaus ar yra laisvės atėmimo vietoje ar teismo sprendimu priverstinai gydomas specializuotose psichikos sveikatos priežiūros įstaigose, šių įmokų jis galės nemokėti.

10. Šeimynų dalyviai

Šeimynų dalyviai papildomai pradedami drausti ligos valstybiniu socialiniu draudimu. Dėl šios priežasties VSD įmokų tarifas padidėja nuo 28,5% iki 29,7% (jei papildomai nekaupiama II pakopos pensijų fonde). Mokestis mokamas nuo einamųjų metų draudžiamųjų pajamų dydžio (2017 m. – 476 EUR).

11. Terminuotos darbo sutartys

Nuo liepos mėnesio dvigubai padidės nedarbo draudimo tarifas terminuotoms darbo sutartims (nuo 1,1 (galiojusio 2016 m.) iki 3,2 proc.). Nors argumentuojama, jog šis pasiūlymas turėtų padidinti darbo santykių lankstumą, rezultatas jį priėmus būtų kaip tik priešingas. Didinant mokesčius šiai darbo sutarčių rūšiai jos patrauklumas tik sumažėtų.

Dvigubai didesnis nedarbo draudimo įmokos tarifas galimai diskriminuos dirbančiuosius, įdarbintus pagal terminuotas darbo sutartis. Gali būti, kad tai daroma vadovaujantis prielaida, kad dirbant pagal terminuotą sutartį yra didesnė darbo netekimo rizika. Tačiau tokia prielaida nepagrįsta, nes darbo netekimo rizika priklauso nuo dirbančiojo darbo patirties, įgūdžių, išsilavinimo ir kt., bei draudėjo veiklos pobūdžio ir rezultatų, o ne nuo darbo sutarties formos. Galimas atvejis, kad pasibaigus terminuotai darbo sutarčiai konkretus žmogus gali rasti kitą darbą arba prasitęsti terminuotą sutartį daug lengviau nei darbą praradęs nekvalifikuotas žmogus.

Terminuotos darbo sutartys gali būti patrauklios kvalifikuotiems specialistams, pavyzdžiui, vadovams, programuotojams ir pan., kurių nedarbo rizika gali būti netgi mažesnė nei dalies darbuotojų, dirbančių pagal neterminuotas darbo sutartis.

Be to, didesnis terminuotų darbo sutarčių apmokestinimas prieštarauja darbo santykių lankstumo principui.