Verslininkas vaidina kertinę funkciją ekonomikoje, tačiau daugelis populiariųjų ekonomikos teorijų praktiškai neskiria dėmesio šios funkcijos svarbos paaiškinimui. Nors investuotojas yra produktyvios ekonomikos variklis, šiuolaikinė monetarinė politika lėmė, kad vertę kuriantys žmonės yra įstumti į aplinką, kurioje nuolat tvyro rizika.

Leonardas Marcinkevičius yra Lietuvos laisvosios rinkos instituto ekspertas.

Neretai tenka išgirsti, kad investuotojas tėra spekuliantas, bandantis nupirkti finansinį turtą kuo pigiau, o parduoti kuo brangiau. Tokie investuotojai žmonių akyse atrodo nekuriantys nieko produktyvaus, o tiesiog bandantys „užšokti“ ant pakilimo bumo bangos ir sėkmingai nusileisti šiai bangai atslūgstant. Vis tik, investuotojo prigimtis kiek kitokia.

Pagarbus požiūris į tikrąjį investuotojo vaidmenį

Investuotojas ekonomikoje atlieka itin svarbią funkciją – paskirsto ribotą kapitalą pagal žmonių poreikius. Jeigu pavyksta numatyti, ko ateityje reikės vartotojams – dviračių ar paspirtukų, fotoaparatų, o gal itin gerai fotografuojančių išmaniųjų telefonų ir pan., už tai apdovanojama pelnu. Būtent tai, kad turimi ištekliai yra riboti, lemia, kad verslininkas gyvena nuolatinio pasirinkimo aplinkoje, nuolat apsvarstydamas dilemą, kuria kryptimi nukreipti resursus.

Apie tai, kad verslininkas sugebėjo nuspėti numatyti vartotojų poreikius ir juos atliepti, informuoja augantis pelnas. Tai reiškia, kad įmonė su mažiausiomis įmanomomis sąnaudomis patenkino reikšmingiausius vartotojų poreikius. Nukreipus savo investicijas į tokią įmonę reiškia, kad toks kapitalo paskirstymo sprendimas leidžia geriausiai atliepti vartotojų lūkesčius.

Apie vartotojų lūkesčių tendencijas verslininkus įprastai informuoja kainų pokyčiai. Jeigu kaina krenta, vadinasi vartotojai šios prekės nori mažiau, jeigu auga – pasiunčiama žinutė apie gamybos apimčių didinimo lūkestį. Kadangi žmonių poreikiai visada yra tik subjektyvūs, turėti konkrečius prognozavimo modelius, kurie leistų tiksliai pasakyti, ko rytoj reikės žmonėms, yra neįmanoma. Juo labiau, kad žmonių norai nuolat gali kisti, o bet kokie prognozavimo įrankiai leidžia įvertinti tik praeities informaciją. Tačiau centriniai bankai „kainų stabilumu“ laiko 2 proc. metinės infliacijos lygį. Tai reiškia, kad pinigų politikos formuotojams signalas, jog prekių paklausa sumažėjo – nepriimtinas.

Kodėl reikšmingos laisvai nustatomos palūkanos?

Galimybės nukreipti išteklius į produktyvesnes ir daugiau žmonių poreikių galinčias atliepti veiklas yra reikšmingai susijęs su taupymu. Jeigu verslininkas negali sukaupti išteklių, ateityje, susiformavus tam tikram vartotojų poreikiui, jis neturės galimybės investuoti, arba turės mažinti kitos veiklos apimtis. O juk didžiausią pelningumo potencialą turinčioms investicijoms reikia ir būti sukaupus daugiausiai. Kuo procesas, į kurį investuojama, yra sudėtingesnis, kuo daugiau laiko jam reikia skirti, tuo tikimybė, kad toks projektas ateityje atlieps daugiau žmonių poreikių taip pat auga.

Taigi, žmonės visuomet susiduria su pasirinkimu tarp vartojimo dabar ir taupymo ateičiai. Kuo daugiau žmonės linkę tenkinti iš karto kylančius poreikius, tuo mažiau galimybių jie turi kaupti ir skirti daugiau ateities investicijoms. O tai reiškia, kad žmonių poreikių tenkinimo efektyvinimas tuomet taps vis sudėtingesnis.

Būtent ši atidėto vartojimo koncepcija reikšmingą įtaką austrų ekonomikos mokyklai padariusiam teoretikui Eugenui von Böhm-Bawerkui leido įžvelgti genialų palūkanų fenomeno paaiškinimą. Jo teigimu, rinkoje susiformuoja tokia palūkanų norma, kuri atspindi, kokia dalis žmonių yra linkusi taupyti ir atidėti šiandieninį savo vartojimą už potencialią grąžą ateityje, bei kokia dalis yra norinčių leisti pinigus šiuo metu. Tai gali būti tiek vartotojai, tiek investuotojai.

Todėl laisvojoje rinkoje susiformavusiai palūkanų normai augant, pasiunčiamas signalas apie santaupų paklausos – vartojimo poreikių augimą, arba pasiūlos – polinkio taupyti mažėjimą. Šį nepakankamų santaupų poreikį išsprendžia pati rinka, kadangi augant palūkanų normai sukuriama kur kas daugiau paskatų taupyti.

Palūkanos nustatinėjamos centralizuotai

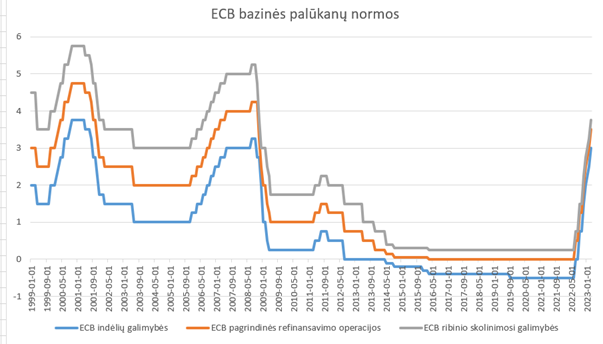

Tačiau dabartinėje ekonominėje sistemoje palūkanų normos nustatomos vadovaujantis ne laisvosios rinkos, o centralizuoto kainų reguliavimo principu. Kaip žinia, palūkanų dydis yra susijęs su centrinių bankų sprendimais. Europos Centrinis Bankas (ECB) reguliuoja tris bazines palūkanų normas, kuriomis paveikiama tarpbankinė palūkanų norma (Euribor). Tai palūkanų norma, už kurią komerciniai bankai yra pasirengę paskolinti lėšų vieni kitiems, o galiausiai Euribor lemia ir namų ūkiams bei verslui teikiamų paskolų kainą.

ECB nustato tris bazines palūkanų normas. Indėlių galimybės palūkanų norma yra kaina, kurią komerciniai bankai gali gauti laikydami savo rezervus centriniame banke. Tuo metu viršutinė – ribinio skolinimosi galimybės palūkanų norma yra kaina, kurią komerciniai bankai turi sumokėti ECB, norėdami iš jo pasiskolinti. Euribor balansuoja tarp šių trijų palūkanų normų – komerciniai bankai nebus linkę laikyti indėlių centriniame banke, jeigu kiti komerciniai bankai už rezervų laikymą pasiūlys aukštesnes palūkanas. Jie taip pat nesiskolins iš centrinio banko už ribinę palūkanų normą, jeigu iš kito komercinio banko galima pasiskolinti pigiau.

1 paveikslas. ECB bazinės palūkanų normos

Šaltinis – ECB.

Nors po 2007 m. prasidėjusios finansų krizės bazinės palūkanų normos buvo sumažintos iki precedento neturinčio lygio, pigaus skolinimosi aplinka neužtikrino euro zonos ekonomikos augimo. Dirbtinis palūkanų reguliavimas tiesiog pasiunčia klaidingą signalą apie tai, kiek santaupų turi žmonės bei kokie yra vartojimo poreikiai – pinigų paklausa.

Centriniams bankams bazinių palūkanų normų reguliavimo nebeužteko

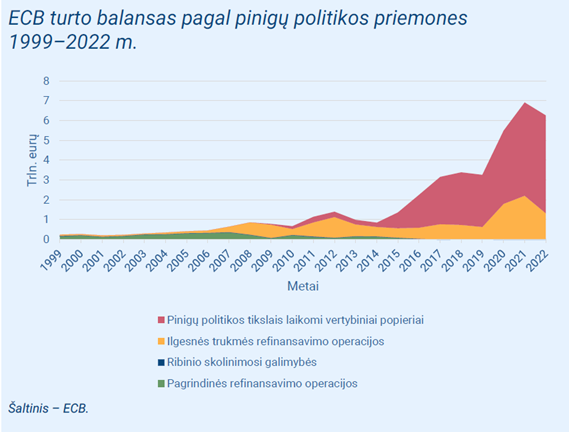

Nepasiekus norimo infliacijos lygio pinigų politikos formuotojai 2014 m. ėmėsi kiekybinio skatinimo priemonių ir pradėjo aktyviai supirkinėti vertybinius popierius. Šios priemonės pagalba euro zonos pinigų politikos formuotojas antrinėje rinkoje esančius vertybinius popierius „pakeičia“ į pinigus. Taip padidinamas investuotojų likvidumas, o komerciniam bankui atitenka nauji pinigai. Toks finansinis turtas, kaip obligacijos, nugula centrinio banko balanse.

2 paveikslas. ECB turto balansas pagal pinigų politikos priemones 1999–2022 m.

Per pandemiją pradėta vykdyti nauja 1,85 trln. eurų vertės Specialioji pandeminė pirkimo programa (SPPP), kurios mastas buvo net dešimt kartų didesnis nei įprastinių kiekybinio skatinimo programų. Vykdydamas tokio tipo programas, ECB tiesiogiai dalyvauja kapitalo rinkoje ir sukuria investicijų į vieną popierinę turto rūšį saugumo iliuziją. Sukūrus paklausą, kuri priešingu atveju neegzistuotų, tarsi siunčiamas signalas, kad vartotojams nuolat reikalingas tokios rūšies finansinis turtas. Nors iš tiesų vertybinių popierių brangimą lėmė ne vartotojų norai, o centrinių bankų įsikišimas.

Per pandemiją pradėta vykdyti nauja 1,85 trln. eurų vertės Specialioji pandeminė pirkimo programa (SPPP), kurios mastas buvo net dešimt kartų didesnis nei įprastinių kiekybinio skatinimo programų. Vykdydamas tokio tipo programas, ECB tiesiogiai dalyvauja kapitalo rinkoje ir sukuria investicijų į vieną popierinę turto rūšį saugumo iliuziją. Sukūrus paklausą, kuri priešingu atveju neegzistuotų, tarsi siunčiamas signalas, kad vartotojams nuolat reikalingas tokios rūšies finansinis turtas. Nors iš tiesų vertybinių popierių brangimą lėmė ne vartotojų norai, o centrinių bankų įsikišimas.

Tokiu būdu centrinis bankas dar labiau sumažina palūkanų normas ir paskatas atidėti savo vartojimą. Būtent taupymas yra pagrindinė kapitalo kūrimo prielaida. Tai reiškia, kad visas įmanomas paskatas taupyti sunaikinanti pinigų politika lemia, jog žmonės nebeturi paskatų atidėti savo vartojimo šiandien, taip suteikiant galimybę tobulinti gamybos procesą, skatinantį produktyvesnį gėrybių kūrimą ateityje.

Antitaupymo politika paverčia investavimą lošimu

Kodėl apskritai susiformavo tokia neproduktyvi ekonominės politikos kryptis? Norėdami investuoti ir patobulinti gamybos procesą žmonės turi atsisakyti galimybės patenkinti dalį savo dabartinių poreikių. Tačiau būtent nepakankamas vartojimas, anot vieno garsiausių visų laikų ekonomisto Johno M. Keyneso, yra pagrindinė ekonomikos krizių priežastis. Anot keinsistų, aukštos visuminės paklausos palaikymas yra būdas išvengti ekonomikos nuosmukio. Todėl į vartojimo atidėjimą bei pasirinkimą taupyti šios teorijos šalininkai žiūri kaip į pagrindinę ekonomikos blogybę.

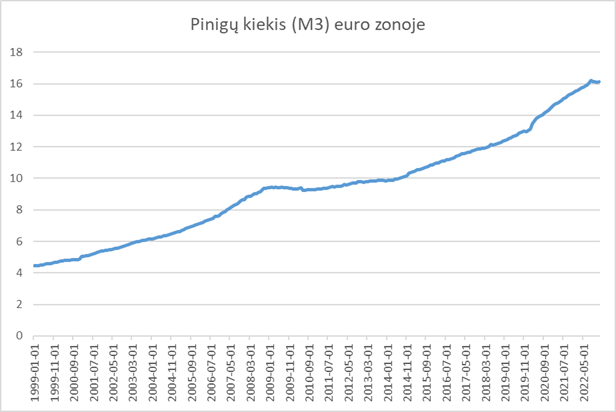

Vis tik, nuolatinį visų kainų augimą pasiekti yra sudėtinga, kadangi žmonių poreikiai ir norai elementariai gali keistis. Pinigų kiekiui nekintant, vienų prekių kainoms brangstant, vartotojai negali tiek pat išleisti kitoms prekėms, todėl jų kaina mažėją, o tai pristabdo ir visuotinį kainų augimą. Todėl siekiant susidoroti su kainų augimu centriniai bankai, vykdydami kiekybinį skatinimą nuosekliai didina pinigų kiekį, taip sukurdami visuminės paklausos augimo iliuziją.

3 paveikslas. Pinigų kiekis (M3) euro zonoje

Šaltinis – ECB.

Nors diskusijose apie pinigų politikos poveikį infliacijai, dažniausiai apsiribojama diskusijomis apie vartotojų bei gamintojų kainų indeksus. Tačiau verta atkreipti dėmesį ir į tai, kad dalis „iš oro“ sukurtų pinigų gali nukeliauti ir į kapitalo rinką. Kiekybinis skatinimas reikšmingai prisidėjo prie tokių finansinių įstaigų kaip „Silicon Valley Bank“ (SVB) sėkmės iliuzijos. Pandemijos laikotarpiu šio banko akcijų kaina išaugo trigubai. Tačiau išryškėjus, kad jo sėkmę lėmė ne vartotojų poreikių tenkinimas, o perteklinis pasitikėjimas „saugiomis“ laikytomis valstybės obligacijomis, iliuzija buvo išsklaidyta – burbulas sprogo.

4 paveikslas. SVB Financial akcijų vertė

Šaltinis – tradingeconomic.com

Nepasiduoti centrinių bankų kuriamai vilionei tapti spekuliantu, o ne kapitalinių gėrybių skirstytoju į efektyviausias sritis yra sudėtinga. Ir išties, vienas kelias uždirbti ir yra bandyti įlįsti į pinigų politikos formuotojų galvas ir nuspėti, kiek dar jie laikysis vienokios ar kitokios pinigų politikos krypties.

Tačiau kitas kelias yra suprasti, kaip tų pačių centrinių bankų veiksmai užgožia galimybes matyti į tolį ir nuspėti, kas vartotojams ateityje bus reikalingiausia. Tokį įžvalgumą apie ekonominę realybę investuotojas gali įgyti pasitelkęs ne populiarias, tačiau klaidingomis prielaidomis grįstas, o teisingas ekonomikos teorijas. Kaip yra pasakęs Izaokas Niutonas: „mačiau toliau už kitus vien todėl, kad stovėjau ant milžinų pečių“.

Originaliai publikuota „Investuok“.