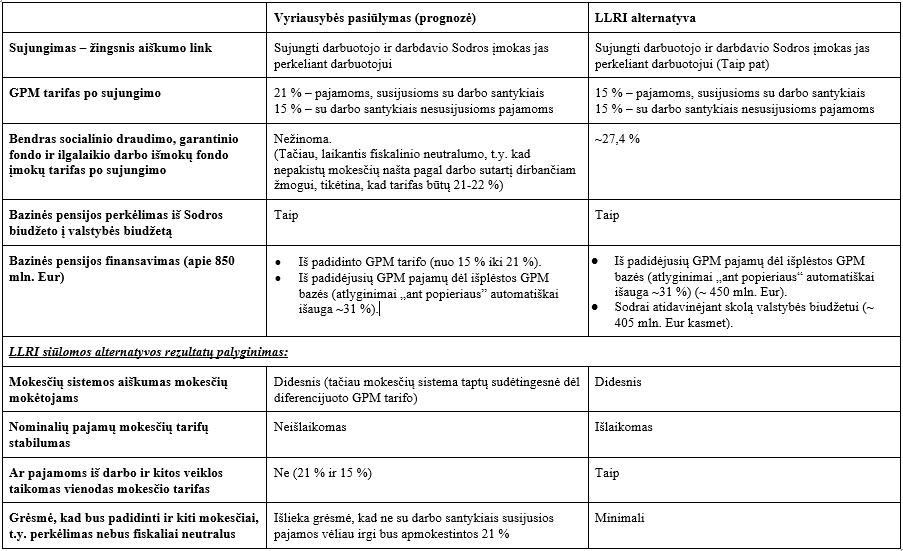

Lietuvos Respublikos finansų ministerijos parengtoje Lietuvos stabilumo 2017 metų programoje prie mokesčių srities pokyčių tobulinant mokesčių struktūrą ir optimizuojant mokesčių bazę numatoma:

- konsoliduoti darbdavio ir darbuotojo socialinio draudimo įmokas ir perkelti jas darbuotojui;

- bazinę pensiją užtikrinančią socialinio draudimo įmokos dalį sujungti su gyventojų pajamų mokesčiu;

- padidinti GPM tarifą pajamoms, susijusioms su darbo santykiais, nuo 15 iki 21 % (informacija pateikiama viešojoje erdvėje);

- atitinkamai mažinti socialinio draudimo įmokos tarifą.

Pritariame, kad tiek darbuotojo, tiek darbdavio mokami mokesčiai yra privaloma ir neatskiriama darbo vietos kaštų/atlyginimo dalis ir šių įmokų sujungimas leistų padidinti mokesčių sistemos skaidrumą ir paskatas mokėti mokesčius. Bet atkreipiame dėmesį, kad pateikiamas mokesčių sujungimo modelis gali turėti nenumatytų pasekmių, tokių kaip mokesčių padidinimas ne su darbo santykiais susijusioms pajamoms, sudėtingesnė mokesčių sistema, kurių išvengti leistų alternatyvus pasiūlymas (žr. 2 lentelę) sujungti darbdavio ir darbuotojo Sodros įmokas perkeliant bazinės pensijos mokėjimą į valstybės biudžetą, bet nedidinant nominalaus GPM tarifo.

LLRI siūlomos alternatyvos esmė:

- konsoliduoti darbdavio ir darbuotojo socialinio draudimo įmokas ir perkelti jas darbuotojui;

- darbo užmokestį „ant popieriaus“ padidinti suma, lygia buvusioms darbdavio Sodros įmokoms;

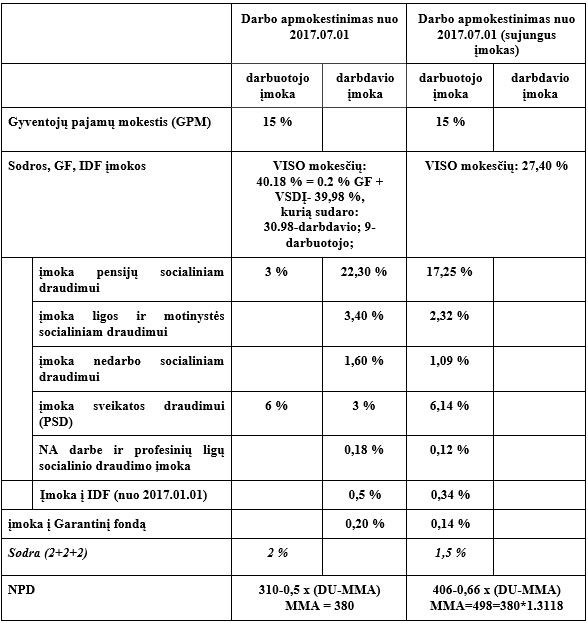

- padidinus darbo užmokestį „ant popieriaus“ atitinkamai mažinti socialinio draudimo įmokos tarifą (bendrą tarifą sumažinant nuo 40,18 % iki ~27,4 %), didinti NPD (iki ~ 406 Eur);

- dalį (~53 %) bazinę pensiją užtikrinančios socialinio draudimo įmokos dalies sujungti su gyventojų pajamų mokesčiu (išlaikant 15 % GPM tarifą);

- likusią dalį bazinės pensijos kompensavimui būtinų lėšų užtikrinti per Sodros skolos grąžinimą valstybės biudžetui (per metus valstybės biudžetui pervesti reiktų ~ 405 mln. Eur, likviduojant Sodros įsiskolinimą valstybės biudžetui per ~9 m.);

Grėsmės, jei būtų padidintas pajamų mokesčio tarifas pajamoms ne iš darbo santykių:

Auganti mokesčių našta savarankiškai dirbantiesiems:

Jeigu GPM tarifas būtų padidintas nuo 15 iki 21 % siekiant kompensuoti visą bazinės pensijos lėšų poreikį, tikėtina, kad net diferencijavus GPM tarifą ir palikus su darbo santykiais nesusijusioms pajamoms dabar galiojantį 15 % GPM tarifą, ateityje šis būtų padidintas – tokia pozicija dėl darbo ir kapitalo pajamų apmokestinimo suvienodinimo sujungus Sodros įmokas jau yra išsakyta Finansų ministerijos atstovų.[1]

Šis pokytis galėtų lemti mokestinės naštos padidėjimą daugiau kaip 270 tūkst. šalies mokesčių mokėtojų, vykdančių individualią veiklą (tarp jų ir ūkininkams, asmenims, įsigijusiems verslo liudijimus, laisvųjų profesijų atstovams), o taip pat – visiems gyventojams, turintiems kito pobūdžio pajamų (pvz. turto pardavimo ar nuomos). Toks pokytis paveiktų visuomenės grupę, kurios puoselėjimu valstybė turėtų būti labiausiai suinteresuota – sau darbo vietą susikuriančiuosius ir smulkiuosius verslininkus. Ši visuomenės grupė ir taip susiduria su daugkartinio apmokestinimo problema (pvz., moka net kelias PSD įmokas).

Mažesnis investicinis patrauklumas:

- Jei ateityje GPM tarifas būtų padidintas ne tik su darbo santykiais susijusioms, bet ir kitoms pajamoms, tai lemtų sumažėjusį Lietuvos patrauklumą investuotojams, o Lietuvos mokesčių sistema taptų itin nepatraukli paskatų taupyti ir akumuliuoti kapitalą požiūriu.

- Padidindama GPM tarifą iki 21 % Lietuva prarastų konkurencinį pranašumą pajamų iš kapitalo apmokestinimo srityje lyginant su kaimynine Latvija, kurioje svarstoma mažinti GPM tarifą nuo 23 iki 20 %.[2] 20 % dydžio GPM tarifas yra ir Estijoje. Tačiau Estijoje galiojant tvarkai, pagal kurią reinvestuojamas pelnas neapmokestinamas ir dar siūloma nuo 2018 m. 6 p.p. mažinti pelno mokesčio tarifą nuo 20 iki 14 %, o šiais metais analogišką tvarką svarstant ir Latvijoje, šiose šalyse mokestinis režimas palankesnis gaunantiems pajamas iš kapitalo.

- Lietuvoje įvestas GPM tarifas būtų didesnis nei Estijos (20 %) su kuria konkuruojame dėl investicijų. Lenkijoje gyventojų pajamoms taikomas 18-20 % GPM (32 % dydžio GPM taikomas tik metinėms pajamoms, viršijančioms 85,5 tūkst. zlotų). 21 % dydžio GPM taip pat viršytų naujose ES šalyse, su kuriomis konkuruojame dėl investicijų (Bulgarijoje GPM tarifas siekia 10 %, Rumunijoje – 16 %), taikomą tarifą.

Pritariame Finansų ministerijos siūlymui konsoliduoti darbdavio ir darbuotojo socialinio draudimo įmokas, tačiau bazinės pensijos mokėjimą iš valstybės biudžeto užtikrintų ir dabartinis 15 % dydžio GPM tarifas kartu su Sodros skolos grąžinimu valstybės biudžetui. Dėl šių priežasčių siūlome konsoliduoti darbdavio ir darbuotojo socialinio draudimo įmokas, paliekant dabartinį 15 % GPM tarifą, o Sodros įmoką sumažinti iki 27,4 %.

[1] http://www.vz.lt/finansai-apskaita/2017/04/19/finansu-ministras–apie-mokesciu-permainasnaikinsime-dali-pvm-lengvatu

[2] http://www.lsm.lv/en/article/economics/economy/finance-ministry-proposes-tax-shake-up.a225859/