Pastabos ir pasiūlymai dėl Lietuvos Respublikos savivaldybių biudžetų pajamų nustatymo metodikos įstatymo Nr. VIII–385 3, 8, 9, 10 straipsnių pakeitimo ir priedėlio pripažinimo netekusiu galios projekto Nr. 15–9820

Lietuvos laisvosios rinkos institutas (toliau – LLRI), išanalizavęs Lietuvos Respublikos finansų ministerijos (toliau – Ministerija) Lietuvos Respublikos savivaldybių biudžetų pajamų nustatymo metodikos įstatymo (toliau – Įstatymas) Nr. VIII–385 3, 8, 9, 10 straipsnių pakeitimo ir priedėlio pripažinimo netekusiu galios projektą (toliau – Projektas) Nr. 15–9820 teikia pastabas bei pasiūlymus.

Projektu keičiama Savivaldybių biudžetų pajamų nustatymo metodika. Šiuo metu, siekiant išlyginti pajamų ir išlaidų skirtumus tarp savivaldybių, vykdomas tarpbiudžetinis gyventojų pajamų mokesčio perskirstymas – iš Vilniaus, Kauno ir Klaipėdos miestų savivaldybių (vadinamųjų donorių), kurios surenka daugiau gyventojų pajamų mokesčio, dalis jose surinktų mokesčio pajamų atskaitomos ir perskirstomos kitoms savivaldybėms remti. Dabartinėje metodikoje nėra jokių kriterijų, kuriais remiantis būtų nustatoma, kokia GPM dalis lieka savivaldybei, o kuri dalis atskaitoma kitoms savivaldybėms.

Projektu būtent ir siūloma nustatyti šį kriterijų. Savivaldybės biudžetui skiriama GPM dalis (procentais) būtų apskaičiuojama visų savivaldybių prognozuojamas pajamas iš GPM vienam gyventojui padalinus iš savivaldybės prognozuojamų pajamų iš GPM vienam gyventojui. Toms savivaldybėms, kurių prognozuojamos pajamos iš GPM vienam savivaldybės gyventojui yra mažesnės nei vidutinės visų savivaldybių prognozuojamos pajamos iš GPM vienam gyventojui, savivaldybės biudžetui skiriama GPM dalis (procentais) bus nustatoma 100 procentų, o tos, kurių prognozuojamos savivaldybės pajamos iš GPM vienam savivaldybės gyventojui yra didesnės nei vidutinės visų savivaldybių prognozuojamos pajamos iš GPM vienam gyventojui, taps savivaldybėmis donorėmis.

Pažymėtina tai, kad tiek dabartinė gyventojų pajamų mokesčio perskirstymo tarp savivaldybių sistema, tiek Finansų ministerijos siūlomi pakeitimai yra ydingi, nes vertina tik pajamas iš gyventojų pajamų mokesčio ir neatsižvelgia į tai, kiek iš viso biudžeto pajamų atitenka vienam gyventojui. Atsižvelgiant į tai, LLRI siūlo svarstant Projektą nagrinėti GPM neperskirstymo tarp savivaldybių alternatyvą. Kitaip sakant, siūlome įvertinti alternatyvą atsisakyti GPM perskirstymo tarp savivaldybių ir palikti savivaldybėms jų teritorijoje surenkamą visą GPM (po atskaitymo į valstybės biudžetą). Šio pasiūlymo išsamesnis pagrindimas aprašomas žemiau.

Be GPM perskirstymo savivaldybių pajamos pasiskirsto tolygiau

Remiantis 2014 m. faktinių duomenų skaičiavimais, visos savivaldybės biudžeto pajamos[1] (ne tik GPM), tenkančios vienam gyventojui, prieš perskirstymą tarp savivaldybių pasiskirsto tolygiau nei po perskirstymo. Jei vertintume visas savivaldybės biudžeto lėšas, tenkančias vienam gyventojui, (o ne tik tenkančias iš GPM), pamatytume, kad:

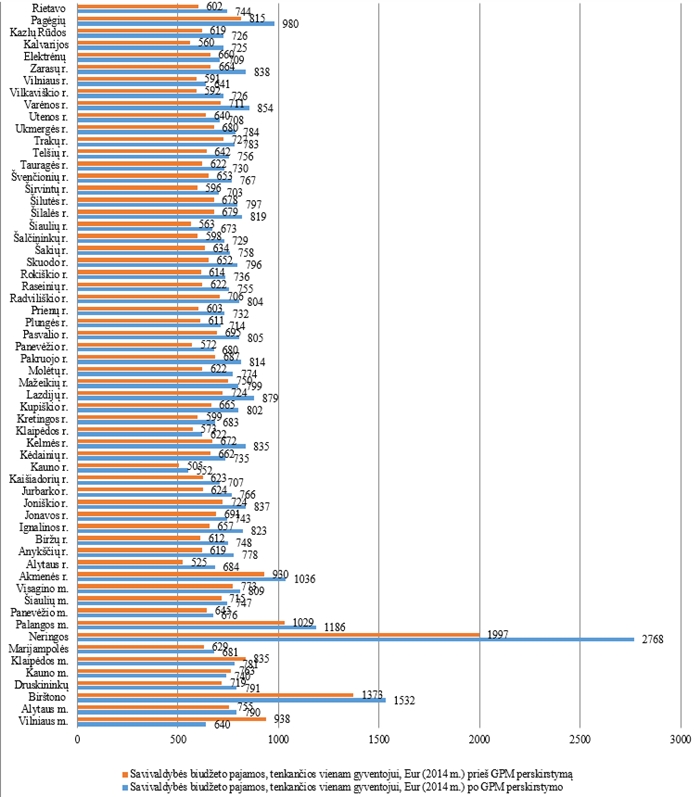

- dabartinė savivaldybių biudžeto formavimo sistema (įskaitant ir tarpbiudžetinį GPM perskirstymą) veda prie situacijos, kuomet vienam gyventojui tenkančios savivaldybės pajamos yra pasiskirsčiusios labai netolygiai (nuo 552 eurų vienam gyventojui Kauno r. sav., iki 980 eurų Pagėgių sav. ar netgi 2768 eurų Neringos sav.) (žr. 1 lentelę prieduose);

- po tarpbiudžetinio GPM perskirstymo vienam Vilniaus, Kauno ir Klaipėdos miesto savivaldybių gyventojui lieka mažiau biudžeto pajamų nei savivaldybėse, kurioms iš minėtų miestų savivaldybių atskaityta GPM dalis yra pervedama. Pavyzdžiui, vienam vilniečiui lieka tik 640 eurų biudžeto pajamų, kauniečiui – 740, klaipėdiečiui – 781 eurai (šalies nesvertinis vidurkis 812 eurų). Tai yra neteisinga tų savivaldybių atžvilgiu, kurios kuria darbo vietas, pritraukia investuotojus, surenka daugiau mokesčių (žr. 1 lentelę prieduose);

- atsisakius tarpbiudžetinio GPM perskirstymo, savivaldybės pajamos, tenkančios vienam gyventojui, pasiskirstytų taip pat ar net tolygiau nei dabar (pvz., vienas Neringos gyventojas gautų ne 2768 eurų, o 1997, Pagėgių – ne 956, o 815 eurų ir t.t.) (žr. 1 lentelę prieduose). Taip pat mažesnė vidutinio standartinio nuokrypio reikšmė rodo, kad savivaldybės pajamos, tenkančios vienam gyventojui, yra arčiau vidurkio prieš perskirstymą. Taip pat kvintilių diferenciacijos koeficientas (t. y. 20 proc. apatinių ir viršutinių savivaldybių pajamų, tenkančių vienam gyventojui, vidurkių santykis) yra beveik tos pats (~1,7 prieš ir ~1,6 po perskirstymo; žr. 2 lentelę prieduose). Tai reiškia, kad šiuo metu vykdomas GPM perskirstymas, siekiant išlyginti savivaldybių pajamas ir išlaidas, neturi didelės reikšmės pajamų ir išlaidų nelygybei tarp savivaldybių išlyginti;

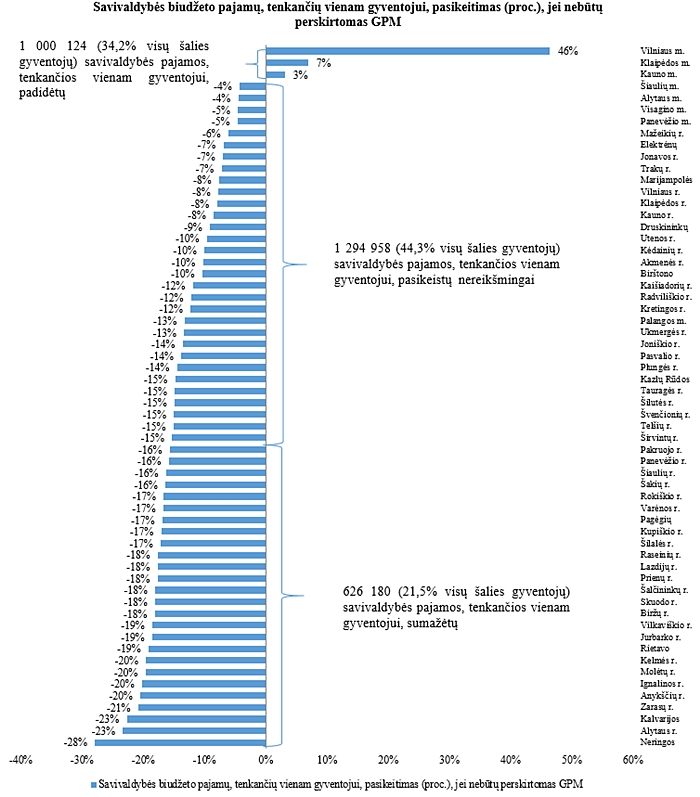

- jei nebūtų perskirstomas GPM, tai savivaldybėms, kurios pritraukia investuotojus, padeda kurti darbo vietas, liktų daugiau lėšų. Todėl naudą pajustų netoli pusės šalies gyventojų – Vilniaus, Kauno ir Klaipėdos miesto savivaldybių gyventojai (apie 34 proc. šalies gyventojų) ir juose atvykstantys ir gyvenantys studentai bei kiti gyventojai, kurie gyvena šiuose miestuose, tačiau yra registruoti kitose savivaldybėse. Apie penktadaliui šalies gyventojų atsisakius GPM perskirstymo biudžeto pajamos vienam gyventojui sumažėtų, o apie 44 proc. šalies gyventojų savivaldybės biudžeto pajamos, tenkančios vienam gyventojui, pasikeistų nereikšmingai (žr. 3 lentelę prieduose).

Dėl Projektu keičiamos Savivaldybių biudžetų pajamų nustatymo metodikos pakeitimų poveikio savivaldybėms–donorėms ir savivaldybėms–gavėjoms

Pagal Finansų ministerijos parengtą Projektą, 2016 metais bus 4 savivaldybės donorės (Vilniaus miesto, Kauno miesto, Klaipėdos miesto ir Neringos savivaldybės – jų prognozuojamos pajamos iš GPM vienam gyventojui viršija vidutines GPM pajamas vienam šalies gyventojui), kurios privalės dalį jose surinkto GPM atiduoti kitoms savivaldybėms. (Pažymėtina, kad šiuo metu yra 3 savivaldybės (Vilniaus miesto, Kauno miesto ir Klaipėdos miesto), kurios dalį savo GPM atskaito į Valstybės iždą kitoms savivaldybėms remti.)

Planuojama, kad dėl metodikos pakeitimų Vilniaus miesto, Neringos ir Kauno miesto savivaldybės gaus mažesnę GPM dalį (proc.) nei gauna dabar. Vilniaus miesto savivaldybės biudžete liks 45,95 proc. surenkamo GPM (dabar lieka 48 proc.), Neringos savivaldybės biudžetui – 59,04 proc. (dabar lieka 100 proc.), Kauno miesto savivaldybei – 76,85 proc. (dabar lieka 94 proc.). Dėl to Vilniaus miesto pajamos iš GPM galimai sumažės apie 9 mln. eurų, Neringos savivaldybei sumažės apie 3,6 mln. eurų, Kauno miesto savivaldybei sumažės apie 20 mln. eurų (skaičiuojant pagal 2014 m. faktinius duomenis). Klaipėdos miesto savivaldybei tenkanti GPM dalis nežymiai padidėtų nuo 86 iki 87,32 proc. GPM. Dėl to šios savivaldybės pajamos iš GPM galimai nežymiai padidės apie 0,7 mln. eurų (skaičiuojant pagal 2014 m. faktinius duomenis). Visos kitos 56 savivaldybės gautų visą, t. y. 100 proc. jose surenkamo GPM.

Pažymėtina ir tai, kad Projekte numatyta visoms savivaldybės skirti lėšų, t. y. tam tikrą perskirstomo GPM dalį, išlaidų struktūrų skirtumams išlyginti. Iki šiol šias lėšas gaudavo 57 savivaldybės, išskyrus Vilniaus miesto, Kauno miesto ir Klaipėdos miesto savivaldybes. Nuo 2016 m. planuojama, kad visos savivaldybės gaus papildomą finansavimą išlaidų struktūroms išlyginti. Tai reiškia, kad papildomai reikės skirti lėšų Vilniaus miesto, Kauno miesto ir Klaipėdos miesto savivaldybėms. Finansų ministerija nuogąstauja, kad dėl metodikos pakeitimų dalies GPM lėšų neteksiančios Vilniaus, Kauno ir Neringos savivaldybės, jas gaus iš lėšų išlaidų struktūrų skirtumams išlyginti. Finansų ministerijai nepateikus detalesnio metodikos pakeitimo poveikio vertinimo (t. y. kiek lėšų bus skiriama išlaidų struktūros skirtumams išlyginti ir kokia jų dalis atiteks konkrečioms savivaldybėms), abejojama, ar papildomos lėšos kompensuos prarastą šioms savivaldybėms tenkančią GPM dalį.

Išvados ir pasiūlymai

Atsižvelgiant į tai, kad tiek dabartinė gyventojų pajamų mokesčio perskirstymo tarp savivaldybių sistema, tiek Finansų ministerijos siūlomi pakeitimai vertina tik pajamas iš gyventojų pajamų mokesčio ir neatsižvelgia į tai, kiek iš viso biudžeto pajamų atitenka vienam gyventojui bei veda prie situacijos, kuomet po GPM perskirstymo vienam gyventojui tenkančios savivaldybės biudžeto pajamos yra pasiskirsčiusios labai netolygiai, LLRI siūlo teisingesnį mechanizmą – neatlikti tarpbiudžetinio GPM perskirstymo tarp savivaldybių. Nauda būtų dviguba. Pirma, savivaldybės biudžeto pajamos, tenkančios vienam gyventojui, pasiskirstytų taip pat ar net tolygiau nei dabar. Antra, savivaldybėms, kurios pritraukia investuotojus, padeda kurti darbo vietas liktų daugiau lėšų. Todėl naudą pajustų netoli pusės šalies gyventojų – Vilniaus, Kauno ir Klaipėdos miesto savivaldybių gyventojai, juose atvykstantys ir gyvenantys studentai.

LLRI siūlo svarstant Savivaldybių biudžetų pajamų nustatymo metodikos įstatymo pakeitimo projektą nagrinėti gyventojų pajamų mokesčio neperskirstymo tarp savivaldybių alternatyvą.

[1] Savivaldybės biudžeto pajamos apima mokesčius, dotacijas ir kitas savivaldybės pajamas. Duomenų šaltinis: Lietuvos statistikos departamentas.

1 lentelė. Savivaldybės biudžeto pajamos, tenkančios vienam gyventojui, prieš ir po perskirstymą, eurais, 2014 m.

2 lentelė. Rodiklių skirtumai neperskirstant GPM ir perskirstant GPM (remiantis 2014 m. faktiniais duomenimis)

| Rodikliai |

Rodiklio reikšmėprieš perskirstymą |

Rodiklio reikšmėpo perskirstymo |

| Nuokrypis |

214 |

291 |

| Vidurkis (nesvertinis[1]) |

704 |

812 |

| Kvintilių diferenciacijos koeficientas |

1,7 |

1,6 |

Šaltinis: apskaičiuota remiantis 1 lentelės duomenimis

2 Apskaičiuotas nesvertinis vidurkis, todėl skiriasi vidurkio reikšmė prieš ir po perskirstymą. Jei būtų skaičiuotas svertinis vidurkis, tai vidurkis būtų toks pat prieš ir po perskirstymą.

3 lentelė. Savivaldybės biudžeto pajamų, tenkančių vienam gyventojui, pasikeitimas (proc.), jei nebūtų perskirstomas GPM

Šaltinis: apskaičiuota remiantis Finansų ministerijos ir Statistikos departamento duomenimis