Lietuvos laisvosios rinkos institutas, išanalizavęs Lietuvos Respublikos 2016 metų valstybės biudžeto ir savivaldybių biudžetų finansinių rodiklių patvirtinimo įstatymo projektą Nr. 15-10553(2) ir Lietuvos Respublikos valstybinio socialinio draudimo fondo biudžeto 2016 metų rodiklių patvirtinimo įstatymo projektą Nr. 15–10627(3), teikia pastabas bei pasiūlymus.

Lietuvos laisvosios rinkos institutas atkreipia dėmesį į tai, kad:

- Biudžeto deficitas, lyginant su 2015 m., didėja beveik dvigubai ir sudarys 651,5 mln. eurų. Tai bus didžiausias deficitas per pastaruosius penkerius metus, ir lems tolimesnį valstybės skolos augimą.

- Asignavimai krašto apsaugai, pabėgėlių integracijai ir atlyginimų didinimo išlaidos viešojo sektoriaus darbuotojams sudaro 206,5 mln. eurų. Tai sudaro 56 proc. visų išlaidų padidėjimo arba 32 proc. deficito.

- Planuojamos biudžeto išlaidos (be ES lėšų) išaugs 580 mln. eurų arba 7,9 proc. Tai reiškia, kad viešojo sektoriaus paslaugos brangs net 5,6 karto greičiau nei Finansų ministerijos prognozuojamas bendrasis kainų lygis (1,4 proc.).

- Kartu su biudžeto projektu siūlomas minimalios mėnesinės algos (MMA) didinimas:

a) pareikalaus papildomų (27 mln. eurų) valstybės lėšų;

b) sukels neigiamas pasekmes dirbantiesiems (įdarbinimas nepilnu etatu ir kt.);

c) padidins verslo liudijimo įsigijimo kainą nuo 540 iki 630 eurų. PSD įmoka didės nuo 29,25 iki 31,5 eurų. Dėl MMA didinimo mokestinė našta savarankiškai dirbantiems gali padidėti 92,25 eurais.

- 2016 metų biudžeto projektu siūloma didinti kai kuriuos mokesčius:

a) neapmokestinama pajamų riba iš vertybinių popierių perleidimo ir palūkanoms mažinama nuo 3000 iki 500 eurų. Poveikis biudžetui bus nežymus (0,6 mln. eurų). Be tai pakenks Lietuvos kapitalo rinkai, mažins žmonių paskatas investuoti į vertybinius popierius ir taupyti.

b) Prailginamas laikotarpis (nuo 5 m. iki 10 m.) kiek reikia išlaikyti antrąjį būstą ar kitokį nekilnojamąjį turtą, po kurio pajamos iš šio turto pardavimo būtų neapmokestinamos.

c) Tolimesnis akcizų didinimas alkoholiniams gėrimams skatins vartotojus rinktis nelegalias prekes, didins šešėlinę ekonomiką ir sukels neigiamų pasekmių valstybės biudžeto pajamos iš akcizų surinkimo.

- Didėjančios biudžeto išlaidos ir deficitas rodo, kad valdžia neidentifikuoja prioritetų, kitaip sakant, išlaidos didinamos nemažinant kitų neprioritetinių išlaidų. Tikrasis prioritetų identifikavimas turėtų būti ne rasti, kur išleisti daugiau, o kaip perskirstyti lėšas.

- Atkreipiame dėmesį, kad Valstybinio socialinio draudimo fondo veiklos sąnaudos vienai mokamai pensijai lyginant su 2014 m. padidės 15,54 eurų (nuo 56,47 eurų 2014 m. iki 72,01 eurų 2016 m.) arba 27,5 proc. Tai, kelia rimtų klausimų dėl Fondo veiklos efektyvumo.

- 2016 m. biudžeto deficitas sudarys 651,5 mln. eurų ir bus didžiausias per pastaruosius penkerius metus

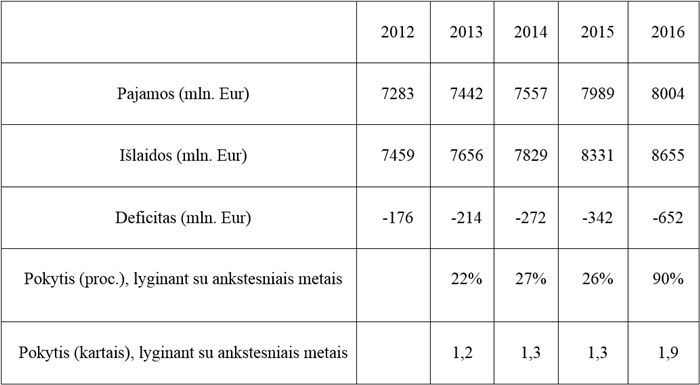

Valstybės biudžeto deficitas (skirtumas tarp valstybės pajamų ir išlaidų), lyginant su 2015 m. planu, didėja beveik dvigubai – nuo 342 iki 651,5 mln. eurų. Pažymėtina tai, kad biudžeto deficitas kasmet didėja vis labiau ir per 2012–2016 metus išaugo keturis kartus – nuo 176 mln. iki 652 mln. eurų ir bus didžiausias per pastaruosius penkerius metus (žr. lentelę apačioje).

Šaltinis: patvirtinti Lietuvos Respublikos 2012, 2013, 2014, 2015 m. valstybės biudžeto ir savivaldybių biudžetų finansinių rodiklių įstatymai ir Lietuvos Respublikos 2016 m. valstybės biudžeto ir savivaldybių biudžetų finansinių rodiklių patvirtinimo įstatymo projektas

Didesnis valstybės biudžeto deficitas, visų pirma, reiškia tolimesnį skolos augimą ir jos mažinimo nukėlimą į ateitį. Kartu tai reiškia ir didesnes palūkanų už valstybės skolą išlaidas. Per 2015 m., lyginant su 2014 m. valstybės skola padidėjo 1,2 mlrd. eurų. ir šiuo metu sudaro beveik 18,59 mlrd. eurų. Per pastaruosius 10 metų valstybės skola išaugo penkis kartus ir šiuo metu yra didžiausia tarp kaimyninių šalių (2015 m. valstybės skola proc. nuo BVP Lietuvoje – 41,7 proc.; Latvijoje – 37,3 proc.; Estijoje – 10,3 proc.). Vien tik valstybės skolos valdymo išlaidos (metinės išlaidos valstybės skolos palūkanoms bei skolos administravimo sąnaudoms) šiemet sudarė beveik 0,6 mlrd. eurų, o tai beveik tiek pat, kiek valstybė skiria krašto apsaugai ar sveikatos apsaugai finansuoti. Nors kitais metais planuojama skolintis apie 1,6 mlrd. eurų mažiau nei šiemet, tai iš esmės nekeičia situacijos, nes bendra skola nemažinama, priešingai, ji didėja, nors ir mažesne suma. Tai reiškia, kad didėjant skolai valstybės finansų situacija blogės, o finansinė našta sunkės ne tik šiai, bet ir būsimai mokesčių mokėtojų kartai.

Pažymėtina tai, kad asignavimai krašto apsaugai, pabėgėlių integracijai ir atlyginimų didinimo išlaidos viešojo sektoriaus darbuotojams sudaro 206,5 mln. eurų. Tai sudaro 56 proc. visų išlaidų padidėjimo arba 32 proc. deficito.

Taip pat didėja asignavimai savivaldybėms, lyginant su 2015 m. didėja 115 mln. eurų. Atkreipiame dėmesį į tai, Valstybės kontrolė, 2015 m. rugsėjo 30 d. paskelbtoje finansinio (teisėtumo) audito savivaldybėse išvadoje pažymi, kad finansavimas savivaldybėms kasmet didėja, nors gyventojų skaičius mažėja ir savivaldybėms nepriskiriama naujų funkcijų. Taip pat planuojant ir paskirstant savivaldybių pajamas neatsižvelgiama į savivaldybių finansinius ir ekonominius rodiklius, valstybės ištekliai tarp valstybės ir savivaldybių biudžetų paskirstomi netinkamai. Atsižvelgiant į tokį savivaldybių finansavimo mechanizmą, kuris paremtas dotavimu, o ne skatinimu pačioms savivaldybėms surinkti daugiau pajamų, siūlome nedidinti dotacijų savivaldybėms, o sukurti tokį savivaldybių biudžetų pajamų planavimo ir paskirstymo mechanizmą, kuris užtikrintų savivaldybių suinteresuotumą prisidėti prie ekonomikos augimo ir surinkti kuo didesnes pajamas, o ne skatintų prašyti dotacijų iš valstybės biudžeto dėl negautų pajamų.

- Nesilaikoma pažadų mažinti išlaidas ir siekti subalansuoto biudžeto, dėl to neužtikrinamas viešųjų finansų tvarumas

Seimui teikiami 2016–2018 m. planuojami rodikliai nukrypsta nuo Seimo patvirtintų 2014–2016 m. ir 2015–2017 m. suplanuotų rodiklių. 2013 m. pabaigoje, patvirtinu Seimo nutarimu Nr. XII–662 „Dėl 2014, 2015 ir 2016 metų valstybės biudžeto ir savivaldybių biudžetų konsoliduotos visumos planuojamų rodiklių“, buvo žadėta, kad 2016 metais nacionalinis biudžetas bus perteklinis, t. y. išlaidos (su ES lėšomis) sudarys 8,747 mlrd. eurų, o pajamos 9,116 mlrd. eurų. Be to, 2014–2016 buvo planuojamas ir išlaidų mažėjimas 210 mln. 2014 m. pakeitus minėtą trejų metų biudžetų finansinių rodiklių nutarimą situacija iš esmės pasikeitė – išlaidos nesumažėjo, o 2016 m. vietoj planuoto perteklinio biudžeto, buvo laukiamas 268 mln. eurų deficitinis biudžetas. Galiausiai, 2015 m. pateikus atnaujintą trejų metų biudžetų finansinių rodiklių nutarimo projektą, planuojama išleisti daugiau – 2016 m. nacionalinio biudžeto išlaidos (su ES lėšomis) sudarys 10,045 mlrd. eurų ir tai bus 931 mln. eurų daugiau nei buvo žadėta 2014 m. Seimo patvirtintame nutarime. Pažymėtina tai, kad valdžia atideda planus, siekti subalansuoto biudžeto. 2017 m. planuojamas deficitas sudarys 254 mln. eurų, 2018 m. – 235 mln. eurų. Nuolat nesilaikant priimtų biudžeto rodiklių apribojimų neužtikrinamas viešųjų finansų stabilumas.

Svarbu pažymėti ir tai, kad Valstybės kontrolė jau ne pirmus metus pabrėžia, kad rengiant atitinkamų metų biudžeto įstatymo projektą, užsibrėžti išlaidų tikslai keičiami, o atidedamas perteklinio biudžeto tikslas ir nenuosekli fiskalinė politika neužtikrins fiskalinių atsargų kaupimo, būtinų tvariai pasirengti atremti iššūkius.

- Valstybės išlaidos didinamos, kai į biudžetą neplanuojama surinkti ženkliai daugiau lėšų

Nacionalinio biudžeto (valstybės ir savivaldybių biudžetų) išlaidos (su ES parama) didėja 3,8 proc. (368 mln. eurų), o pajamos (su ES parama) didėja tik 1,3 proc. (124 mln. eurų), lyginant su 2015 m. Atskirai analizuojant tik valstybės biudžetą, išlaidos (su ES parama) didėja 3,1 proc. (259 mln. eurų), tuo tarpu valstybės biudžeto pajamos auga tik 0,2 proc. (15 mln. eurų). Visa tai rodo neatsakingą požiūrį į valstybės finansus, kai išlaidos didinamos, nepaisant to, kad į biudžetą 2016 neplanuojama surinkti ženkliai daugiau pinigų nei 2015 m.

Nacionalinio biudžeto išlaidos (be ES lėšų) planuojama didės nuo 7,354 mlrd. eurų šiemet iki 7,934 mlrd. eurų kitąmet. Išlaidų augimas sudarys 580 mln. eurų arba 7,9 proc. Tai reiškia, kad viešojo sektoriaus paslaugos brangs net 5,6 karto greičiau nei Finansų ministerijos prognozuojamas bendrasis kainų lygis (1,4 proc.). Įvertinus kitas ekonomikos augimo prognozes, kyla abejonių dėl biudžeto išlaidų didėjimo galimybių.

Biudžeto projektas parengtas pagal Finansų ministerijos ūkio raidos scenarijų, prognozuojantį gerėjančius šalies ekonominius rodiklius – 3,2 proc. BVP augimą, 1,4 proc. vidutinę metinę infliaciją, 5,3 proc. vidutinio darbo užmokesčio didėjimą, 8,8 proc. nedarbo lygį. Panašios ir kitų institucijų BVP augimo prognozės (Lietuvos banko – 3,2 proc., Europos Komisijos – 3,3 proc.), mažesnį BVP augimą prognozuoja SEB (2,8 proc.) ir Fitch Ratings (2,8 proc). Nors prognozuojamas gana palankus BVP augimas, tačiau atkreiptinas dėmesys į tai, kad 2014 m. pabaigoje, svarstant 2015 metų biudžetą taip pat buvo prognozuojamas panašus BVP augimas (3,1 proc.). Tačiau Lietuvos bankas 2015 m. BVP augimo prognozę rugsėjo mėn. nuo planuotų 3,1 proc. sumažino iki 1,6 proc. Atsižvelgiant į tai, abejotina, ar 2016 m. galima tikėtis dvigubai spartesnio nei šiemet BVP augimo.

Lietuvos bankas kitais metais prognozuoja ir lėtesnį, nei Finansų ministerijos prognozės, darbo užmokesčio didėjimą (4,9 proc.), aukštesnį nedarbo lygį (9,1 proc.). Prastėja ir eksporto augimo tendencijos, pvz., Lietuviškos kilmės prekių (be naftos produktų) eksporto pokytis 2015 m. I pusm., palyginti su praėjusių metų tuo pačiu laikotarpiu, buvo neigiamas (–0,3 proc.). Jei pablogėtų valstybės finansinė situacija ir nepasitvirtintų ekonominės prognozės, tai gali kilti grėsmė biudžeto vykdymui. Atsižvelgiant į tai, reikėtų ne didinti valstybės išlaidas, o perskirstyti lėšas taip, kad bendros išlaidos nedidėtų, ypač, kai pajamos neauga ir gerėjančios ekonomikos augimo tendencijos yra abejotinos bei iš anksto reikia numatyti išlaidų mažinimo planą, pagal kurį būtų mažinamos neprioritetinės išlaidos.

- Minimalios mėnesinės algos didinimas ne tik pareikalaus 27 mln. eurų papildomų valstybės biudžeto lėšų, bet ir padidins mokestinę naštą savarankiškai dirbantiesiems

Nuo 2016 m. sausio 1 d. planuojama minimalią mėnesinę algą (MMA) didinti 25 eurais – nuo 325 iki 350 eurų. Tai pareikalautų 27 mln. eurų valstybės biudžeto lėšų atlyginimams didinti. Taip pat dėl MMA didėjimo brangs verslo liudijimo įsigijimo kaina. Atsižvelgiant į tai, kad nuo 2015 m. liepos 1 d. taikomas 325 eurų MMA dydis, 2016 metų minimalus fiksuotas pajamų mokesčio dydis perskaičiuojamas ir didėja nuo 540 eurų iki 585 eurų (12mėn.x325x15proc.). Jei būtų priimtas Vyriausybės sprendimas nuo 2016 m. MMA padidinti dar 25 eurais, tai verslo liudijimo kaina būtų 630 eurų (12mėn.x350x15proc.). Be to, gyventojai, vykdantys veiklą pagal verslo liudijimą turi mokėti ir Privalomojo sveikatos draudimo (PSD) įmokas, kurios taip pat kinta pasikeitus MMA. Jeigu nuo 2016 m. MMA bus padidinta iki 350 eurų, per mėnesį savarankiškai dirbantieji privalės mokėti 31,5 eurų PSD įmoką (dabar moka 29,25 eurus) (325x9proc.). Tai reiškia, kad dėl MMA didinimo mokestinė našta savarankiškai dirbantiems gali padidėti 92,25 eurais, o tai pablogins jų veiklos vykdymą.

Be kita ko, tolimesnis MMA didinimas neigiamai atsilieps smulkioms, prastesnėje finansinėje padėtyje esančioms ar daug MMA uždirbančių žmonių įdarbinančioms įmonėms ir jų darbuotojams, pakenks darbo patirties neturintiems ar žemos kvalifikacijos darbuotojams. Daugiau argumentų dėl galimų MMA didinimo pasekmių pateikiama atskiroje LLRI ekspertizėje.

- Gyventojų pajamų mokesčio pakeitimai didins mokestinę naštą taupantiems ir parduodantiems nekilnojamąją turtą gyventojams, o poveikis biudžeto pajamoms bus neženklus

Su biudžeto projektu keičiamame Gyventojų pajamų mokesčio (GPM) įstatymo pakeitimo projekte numatyta 6 kartus sumažinti neapmokestinamų pajamų ribą iš vertybinių popierių perleidimo sandorių ir palūkanų gautoms pajamoms. Neapmokestinamų pajamų riba mažėja nuo 3000 iki 500 eurų. Tai reiškia, kad jei vertybinių popierių turėtojas norės perleisti didesnės nei 500 eurų vertės vertybinius popierius (pvz., akcijas, obligacijas ar kt.), jis privalės mokėti 15 proc. gyventojų pajamų mokestį.

Tokie GPM įstatymo pakeitimai didins mokestinę naštą taupantiems ir parduodantiems nekilnojamąją turtą gyventojams, o poveikis biudžetui bus neženklus. Dėl neapmokestinamos pajamų ribos iš vertybinių popierių perleidimo ir palūkanoms iš indėlių ir skolos vertybinių popierių sumažinimo nuo 3000 iki 500 eurų, poveikis biudžetui bus neženklus (preliminariu vertinimu, valstybės ir savivaldybių biudžetai per metus gaus papildomai apie 0,6 mln. eurų). Kaip teigia investuotojai, šis pakeitimas pablogins Lietuvos kapitalo rinkos situaciją. Tai taip pat prieštarauja augančioms ilgalaikio taupymo skatinimo tendencijoms (senstant visuomenei tai vienintelis kelias sukaupti lėšų senatvei).

Be kita ko, siūloma prailginti laikotarpį nuo 5 m. iki 10 m, kurį reikia išlaikyti antrąjį būstą ar kitokį nekilnojamąjį turtą, kad nuo jo pardavimo pajamų nereikėtų mokėti pajamų mokesčio. Tai reiškia, kad jei asmuo norės parduoti nekilnojamąjį daiktą, jo pardavimo pajamos bus apmokestintos 15 proc. tarifu, jei turtas nebus išlaikytas 10 metų. Siūlymas nuo 5 metų iki 10 metų ilginti kito, nei gyvenamasis būstas, nekilnojamojo turto išlaikymo laikotarpį, po kurio pajamos iš šio turto perleidimo būtų neapmokestinamos, taip pat neturėtų didelio poveikio valstybės biudžeto pajamoms, nes Lietuvoje gyventojų, turinčių daugiau nei vieną būstą, nėra daug.

- Akcizų didinimas alkoholiniams gėrimams skatins vartotojus rinktis nelegalias prekes

Kartu su biudžeto projektu siūloma didinti akcizus alkoholiniams gėrimams ir etilo alkoholiui. Priklausomai nuo stiprumo, akcizus planuojama didinti nuo 2,5 iki 8 proc. 2016 metais akcizų tarifą alui, vynui ir kitiems fermentuotiems gėrimams ir tarpiniams produktams siūloma didinti 8 proc, etilo alkoholiui – 2,5 proc. Dėl akcizų tarifo padidinimo pusė litro alaus galėtų pabrangti 1 euro centu, pusė litro vyno – 1–4 euro centais, pusė litro degtinės – iki 8 euro centų. Kadangi akcizai yra regresiniai mokesčiai – tai reiškia, kad jie santykinai labiau užgula mažiausiai uždirbančius. Toks akcizų didinimas skatins vartotojus rinktis nelegalias prekes, o tai turėtų neigiamų pasekmių gyventojų sveikatai, šešėlinei ekonomikai ir biudžeto pajamoms iš akcizų surinkimo.

Pastabos ir pasiūlymai Dėl Lietuvos Respublikos valstybinio socialinio draudimo fondo biudžeto 2016 metų rodiklių patvirtinimo įstatymo projekto Nr. 15–10627(3)

Valstybinio socialinio draudimo fondo biudžetas yra nesubalansuotas

Pateiktame įstatymo projekte 2016 m. planuojamas 95,9 mln. eurų deficitas, nors 2014 m. buvo teigiama, jog 2016 m. realu turėti subalansuotą Fondo biudžetą. Net ir planuojant deficitinį biudžetą bus didinama senatvės pensija (kas nuo 2016 m. nuo liepos 1 d. pareikalaus papildomų 75 mln. eurų).

Planuojant 2015 m. Fondo biudžetą buvo numatyta, kad išlaidos viršys pajamas 155 mln. eurų. 2015 m. trijų ketvirčių Valstybinio socialinio draudimo biudžeto deficitas buvo 200,4 mln. eurų. Nesubalansuojant Fondo biudžeto auga skola: 2015 m. rugpjūčio mėn. skola siekė 3 mlrd. 686 mln. eurų (8,7 proc. daugiau lyginant su atitinkamu 2014 m. mėn.). Augant senyvo amžiaus gyventojų santykiui su dirbančio amžiaus gyventojais, Fondo biudžetą subalansuoti bus dar sunkiau ir valstybinio socialinio draudimo sistema nebus pajėgi užtikrinti socialinę apsaugą. Lietuvoje taip pat nėra erdvės didinti darbo mokesčius – jie ir taip vieni didžiausių ES šalyse.

Pripažįstant valstybinio socialinio draudimo sistemos nepajėgumą užtikrinti socialinę apsaugą, būtina leisti žmonėms patiems susikurti kitus, papildomus šaltinius. Tai gali būti ir savarankiškas kaupimas ir nuosavos investicijos į nekilnojamąjį turtą, ar kiti būdai. Šiuo metu žmonių finansinės galimybės pasirūpinti papildomais šaltiniais yra menkos, nes reikšmingą jų atlyginimo dalį sudaro socialinio draudimo įmokos. Tad perėjimas prie savarankiškesnio apsirūpinimo socialine apsauga yra neatsiejamas nuo socialinio draudimo įmokų mažinimo.

Auga veiklos sąnaudos vienai mokamai pensijai

Planuojama, kad 2016 m. mokamų pensijų sumažės 9125 (lyginant su laukiamais 2015 m. rezultatais arba 19621 lyginant su 2014 m. faktu). Tačiau Fondo veiklos sąnaudos (atmetus kitas Fondo veiklos sąnaudas (palūkanų sąnaudas; sąnaudas, atsiradusias dėl neigiamos valiutos kurso pasikeitimo įtakos; kitas sąnaudas) vienai mokamai pensijai lyginant su 2014 m. padidės 15,54 eurų (nuo 56,47 eurų 2014 m. iki 72,01 eurų 2016 m.) arba 27,5 proc. Ženkliai (9,4 proc.) padidės ir Fondo darbo užmokesčio sąnaudos ir mokamų pensijų santykis – nuo 30,28 eurų 2014 m. iki 33,13 eurų. 2016 m. Tai, kad Fondo veiklos ir darbo užmokesčio sąnaudos didėja, mažėjant mokamų pensijų skaičiui, rodo, kad Fondas valdomas neefektyviai.

Lietuvos laisvosios rinkos instituto pasiūlymai:

- Sumažinti numatytą nacionalinio biudžeto išlaidų augimą. Bendras biudžeto lėšas perskirstyti taip, kad biudžeto išlaidos nedidėtų. Reikėtų ne didinti, o perskirstyti lėšas taip, kad bendros išlaidos nedidėtų pajamoms neaugant.

- Mažinti biudžeto deficitą ir laikytis ankstesniais metais patvirtintų įsipareigojimų mažinti valstybės išlaidas ir subalansuoti biudžetą.

- Nedidinti minimalios mėnesinės algos.

- Nepritarti Gyventojų pajamų mokesčio įstatymo pakeitimams, kurie sumažintų neapmokestinamą pajamų ribą iš vertybinių popierių perleidimo sandorių nuo 3000 iki 500 eurų ir prailgintų laikotarpį nuo 5 m. iki 10 m, kurį reikia išlaikyti antrąjį būstą ar kitokį nekilnojamąjį turtą, siekiant nemokėti pajamų mokesčio.

- Nepritarti Akcizų įstatymo pakeitimams, kuriais siūloma didinti akcizus alkoholiniams gėrimams.

- Planuojant būsimų laikotarpių Fondo biudžetus, optimizuoti veiklą, numatant laipsnišką veiklos sąnaudų vienai mokamai pensijai mažinimą.