Seimas priėmė atnaujintą 2021 metų biudžetą. Jis išskirtinis, nes atspindi neeilinę padėtį, poreikį valdyti pandemiją ir iš jos kylančias ekonomikos problemas. Šį naujai atsiradusi būtinybė kartu su žemomis palūkanomis, atpalaiduotais skolinimosi ribojimais, padidėjusiu ES lėšų srautu lemia tai, kad Lietuva, kaip ir kitos šalys, ekonomikai ir jos gaivinimui gali skirti milžiniškas lėšų sumas.

Ištekliai yra dideli, kaip ir jų poreikis, todėl tai, kaip Lietuvos ekonomika atrodys ateinančiais metais ir po jų, priklausys nuo to, kaip šie ištekliai bus įdarbinti, kaip jie padės spręsti Lietuvos ekonomikos iššūkius. Ne tik tuos, kurie yra susiję su pandemija, bet ir tuos, kurie jau įsisenėję ir kelia pagrįstų klausimų gyventojams ir politikams, pvz. žmonių pajamų lygis.Lietuvos ekonomika turi du ateities scenarijus.

Palankaus scenarijaus atveju ekonomikos gaivinimo taktika atlieps dvi svarbiausias ekonomikos problemas. Pirmoji yra Lietuvos investicinis atsilikimas. Retai apie tai kalbama, tačiau teorija sako, kad įmonių produktyvumą bei kitus kintamuosius, kuriuos siejame su ekonomine gerove: atlyginimus ir kainas, užimtumą, biudžeto pajamas, lemia investicijų kiekis šalyje.

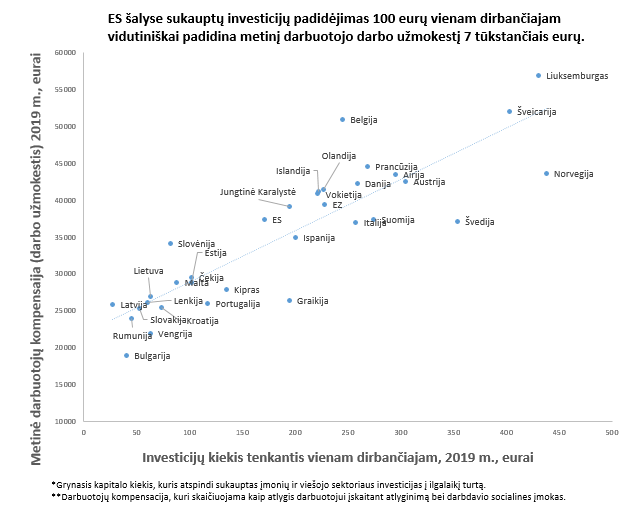

Lietuvos siekiamas tikslas kurti aukštos pridėtinės vertės darbo vietas ir didinti žmonių atlyginimus tiesiogiai priklauso nuo darbo našumo ir investicijų. Pagal kapitalo kiekį, tenkantį vienam dirbančiajam, Lietuva vis dar stipriai atsilieka nuo ES vidurkio. Pagal 2019 m. duomenis, Lietuvoje kapitalo kiekis (investicijos į ilgalaikį turtą) vienam dirbančiajam tesiekia 37 proc. ES vidurkio, vadinasi, yra net 2,7 karto už jį mažesnis!. Šis atotrūkis ir yra pagrindinė pajamų ir darbo užmokesčio skirtumų tarp Lietuvos ir Vakarų Europos ar Skandinavijos šalių priežastis. Ilgalaikis Lietuvos ekonomikos potencialas priklausys nuo to, kaip augs investicijos ir kaip vysimės pažangiausias ES šalis. Tad gerasis scenarijus apima politikos priemones, kurios pritrauks investicijas ir taip ilgainiui didins produktyvumą, pajamas ir atlyginimus.

Antroji problema yra įmonių likvidumas. Šiandien ekonomikos sunkumų šaltinis yra ne ekonominio, o epidemiologinio ir politinio (įvesti veiklos ribojimai bei sutrikimai) pobūdžio. Tai reiškia, kad esamos ekonominės struktūros didele dalimi yra gyvybingos, todėl jas išlaikyti yra vertinga. Tam joms teikiama finansinė pagalba, kuri yra perkamosios galios perkėlimas iš viešojo į privatų sektorių (ekonomikos žargonu tai vadinama transferu). Tokiomis iki šiol Lietuvoje taikomomis priemonėmis kaip mokesčių mokėjimo atidėjimai, darbo prastovų subsidijos, garantijos, lengvatinės paskolos ir palūkanų kompensavimas, siekiama laikino įmonių likvidumo palaikymo. Ši pagalba yra tikslinga tiek, kiek ji gerina įmonių ir namų ūkių padėtį, suteikia išteklių išgyventi iki ribojimų bei sutrikimų pabaigos.

Tad pirmajame Lietuvos ekonomikos ateities scenarijuje per viešąjį sektorių ateinančiomis lėšomis bus užtikrintas greitas ir sklandus paramos teikimas. Greito atsigavimo ir tolimesnio augimo bus siekiama ne tik finansine pagalba, tačiau ir reguliavimo, biurokratinės ir mokesčių naštos mažinimu, kurie yra būtini investicinės aplinkos gerinimui ir investicijų augimui. Taip išskirtinis krizės laikotarpis bus panaudotas pertvarkyti neefektyvias viešojo sektoriaus sritis, bei ilgainiui įgalinti privačias investicijas.

Šiame scenarijuje Lietuvos ekonomikos nuosmukis bus negilus, o antrasis atsigavimas bus greitas, kaip ir po pirmosios bangos pavasarį iš krizės išeisime ne tik su konkurencingu privačiu sektoriumi, matančiu ateities potencialą ir gebančiu investuoti į ekonomikos produktyvumo augimą, tačiau ir su efektyvesniu viešuoju sektoriumi, užtikrinančiu palankias sąlygas įmonių ir privataus kapitalo veiklai. Lietuvos konkurencingumas išaugs, bus sukurtos prielaidos šalies produktyvumo ir pajamų augimui. Ekonomikos augimas netrukus ims gausinti biudžeto pajamas, ir ne tik užtikrins geresnį reikalingų viešųjų paslaugų finansavimą be poreikio didinti mokesčių naštą, tačiau ir įgalins mažinti biudžeto deficitą ir ilgainiui spręsti išaugusios skolos problemą.

Antrojo, nepalankaus scenarijaus kontūrus nubrėžia tai, kad viešųjų finansų naudojimas ekonomikos gaivinimui neša ne tik naudą, bet ir rizikas. Krizės metu valstybės ėmėsi dar kitokio pobūdžio finansinių injekcijų į ekonomiką – didinti išlaidas siekiant padidinti tam tikrų sektorių paklausą (pvz. statybų, kelių tiesimo sektoriuje).

Išlaidos savo poveikio būdu yra kitokio pobūdžio finansinė injekcija nei pagalba. Skirtingai nei pagalba, išlaidos ir viešojo sektoriaus investicijos reiškia, kad ištekliai ekonomikoje yra nukreipiami ne privataus, o viešojo sektoriaus poreikių ir tikslų vykdymui ir jų naudojamas grįstas ne asmenine, o politine atsakomybe. Tad kuo labiau ekonomikos skatinimas yra paremtas valstybės išlaidomis, o ne laikina likvidumo pagalba, tuo didesnė dalis ekonomikos taps politizuota, o tai mažina išteklių naudojimo efektyvumą, kapitalo grąžą ir produktyvumą.

Be to, ekonomikos skatinimo valstybės lėšomis tikslas ir žalia šviesa skolinimuisi atpalaiduoja valstybės sektorių nuo kritiško savo veiklos, išlaidų ir funkcijų vertinimo. Kai nebėra būtinybės taupyti, net atvirkščiai – skatinamos viešųjų išteklių injekcijos į ekonomiką – išsipučia ne tik tos išlaidų eilutes, kurios yra susijusios su pandemija ir ekonomikos gelbėjimu, bet ir visos likusios. Tuomet nukeliamos reikalingos reformos, perteklinių funkcijų ar išlaidų eilučių karpymas politikos akyse tampa nebūtinas ar net žalingas. Kai privatus sektorius išgyvena sunkų metą ir yra priverstas persitvarkyti, išteklių gausa viešajame sektoriuje valstybės aparato veiklos efektyvumą padaro antraeiliu klausimu. Svarbu tai, kad viešojo sektorius išlaidos, turinčios skatinti ekonomiką šios rizikos turi daugiau nei pagalbos lėšos, kadangi pirmąsias galima nesunkiai susieti su įprasta valstybinių institucijų veikla, o antrosios skirtos įmonių poreikiams finansuoti.

Tad antrajame scenarijuje per viešąjį sektorių Lietuvos ekonomiką turintys pasiekti lėšų srautai – užuot virtę finansine ir kita pagalba privačiam sektoriui (transferais), taps išlaidomis kurios maitins valstybinio aparato augimą ir mažins paskatas jam persitvarkyti taip, kaip tai padarė privatus sektorius. Paramos lėšų pervedimas strigs dėl biurioktanių kliūčių ir delsimo, tad parama nepasieks tų įmonių, kurioms jos reikia arba pasieks jas jau pavėluotai.

Viešojo sektoriaus papildymas ES lėšomis maitins neefektyvų ir besiplečiantį valstybės aparatą. Tikslas didinti išlaidas ir investicijas biudžeto pinigais sukurs pagundą išlaidauti ir atpalaiduos valdžios sektorių nuo kritiško savo išlaidų ir funkcijų vertinimo. Nors valstybiniuose investicijų planuose bus deklaruojamos teisingos kryptys, dėl poreikio lėšas išleisti greitai, gebėjimų ir informacijos atrenkant projektus trūkumo, žinybinio paklodės tampymo iš stalčių bus traukiami seni projektai, dauguma jų bus orientuoti ne į privačias, o į valstybines investicijas ir tik nedidelė jų dalis pastūmės Lietuvos ekonomiką išsikeltų tikslų link. Beje, Lietuvos ekonomikos DNR planas jau turi visus šiuos požymius.

Toks ekonomikos skatinimas valstybės išlaidomis politizuos išteklių skirstymo mechanizmą ekonomikoje, jis pasislinks nuo grįsto efektyvumu ir privačia atsakomybe į gristą politine valia ir sprendimais. Išteklių panaudojimo efektyvumas ir jų grąža sumažės, Vyriausybės keliamas tikslas pasiekti aukštos pridėtinės vertės kūrimą nebus pasiektas, atlyginimų augimas sulėtės.

Iš krizės išeisime ne su pasirengusiu konkuruoti, investuoti ir augti privačiu sektoriumi, o su išsikerojusiu viešuoju sektoriumi, padidėjusia mokestine, reguliavimo, biurokratine ir skolos našta. Sumažės ne tik viešojo sektoriaus efektyvumas, tačiau ir Lietuvos ir investicinės aplinkos patrauklumas. Investicijų kiekis Lietuvoje stagnuos ir ateinančius du dešimtmečius nepasivysime ES vidurkio. Jeigu bus politinis spaudimas didinti atlyginimus sparčiau nei auga produktyvumas, dar labiau sumažinsime šalies konkurencingumą. Investicijų trūkumas lėtins ekonomikos produktyvumo augimą, o pajamų augimui artėjant prie infliacijos, realus pajamų ir perkamosios galios augimas sustos.

Gera žinia yra ta, kad esame puikioje startinėje pozicijoje pasirinkti pirmąjį scenarijų. Kaip parodė pirmoji pandemijos banga, turime itin stiprų, lankstų ir gebantį priimti svarbius sprendimus privatų sektorių. Taip pat turime teisingą kryptį nustačiusią naująją Vyriausybę. Svarbu tik neužsiliūliuoti išteklių gausos ir galimybių finansuoti viską iliuzija. Tai, kiek dėmesio ir lėšų galėsime skirti savalaikei pagalbai ir privačių investicijų įgalinimui, priklausys nuo to, kiek jų sunaudosime valstybės aparatą auginančioms išlaidoms.