Lietuvos laisvosios rinkos institutas (LLRI) išnagrinėjo Lietuvos Respublikos (LR) paramos jaunoms šeimoms pirmam būstui įsigyti įstatymo projektą Nr. XIIIP-1833 (toliau – Projektas) ir teikia savo pastabas ir pasiūlymus.

Projektu reglamentuojama paskata jaunoms šeimoms (šeima, kurioje kiekvienas iš sutuoktinių yra ne vyresnis kaip 35 metų, taip pat šeima, kurioje motina arba tėvas vieni augina vieną ar daugiau vaikų (įvaikių) ir yra ne vyresni kaip 35 metų) pirmam būstui įsigyti regionuose (toliau – Kompensacija). Projekto tikslas paskatinti jaunas šeimas kurtis regionuose ir taip mažinti emigraciją. Siūloma kompensuoti:

– jaunoms šeimoms neauginančioms vaikų – 15 proc. būsto kainos (suma atitinka pradinę įmoką imant banko paskolą),

– vieną vaiką auginančioms šeimoms – 20 proc.,

– du vaikus auginančioms šeimoms – 25 proc.,

– tris ar daugiau vaikų auginančioms šeimoms – 30 proc. kredito sumos.

Kitos Kompensacijos sąlygos:

1) būsto kredito suma negali būti didesnė nei 87 tūkst. eurų;

2) nekilnojamojo turto ploto vieneto normatyvinė vertė yra ne mažiau kaip 60 procentų mažesnė nei didžiausia būsto daugiabučiuose pastatuose 1 kvadratinio metro normatyvinė vertė.

Kompensacija šeimoms būtų skiriama nevertinant jų turimo turto ir gaunamų pajamų.

Siūlome nepritarti Projektui dėl šių priežasčių:

- Subsidija būstui būtų diskriminuojanti bei pažeistų lygiateisiškumo principą

Konstitucinis asmenų lygiateisiškumo principas savaime nepaneigia galimybės įstatymu nustatyti nevienodą, diferencijuotą teisinį reguliavimą tam tikriems asmenims, priklausantiems skirtingoms kategorijoms, jeigu tarp šių asmenų yra tokio pobūdžio skirtumų, kurie tokį diferencijuotą reguliavimą daro objektyviai pateisinamą. Diferencijuotas teisinis reguliavimas, taikomas tam tikroms vienodais požymiais pasižyminčioms asmenų grupėms, jeigu juo siekiama pozityvių, visuomeniškai reikšmingų tikslų arba jeigu tam tikrų ribojimų ar sąlygų nustatymas yra susijęs su reguliuojamų visuomeninių santykių ypatumais, savaime nelaikytinas diskriminaciniu (inter alia Konstitucinio Teismo 2006 m. gegužės 31 d., 2006 m. rugsėjo 26 d., 2006 m. gruodžio 21 d., 2009 m. kovo 2 d., 2011 m. birželio 21 d., 2013 m. gegužės 24 d., 2013 m. liepos 5 d. nutarimai).

Vis dėlto, Projektu siūloma Kompensacija nepagrįstai nukreipta į selektyvią asmenų grupę. Kompensacija negalės pasinaudoti jaunos šeimos, kurios norėtų įsikurti didmiesčiuose, vieniši ar ne santuokoje gyvenantys asmenys, vyresni nei 35 m. amžiaus asmenys, kurie iki šiol dar nėra įsigiję pirmo būsto. Todėl Projektas vertintinas kaip diskriminacinis šių asmenų atžvilgiu ir pažeidžiantis lygiateisiškumo principą.

Atkreipiame dėmesį, kad 2017 m. 20-34 metų amžiaus asmenys sudarė 69 proc. miestų gyventojų (Statistikos departamento duomenys). Ši gyventojų dalis siūloma būsto Kompensacija pasinaudoti negalės, jei ir toliau planuos gyvenimą miestuose. Tokiu būdu būtent gyvenamoji vieta tampa diskriminaciniu kriterijumi siūlomai paramai gauti.

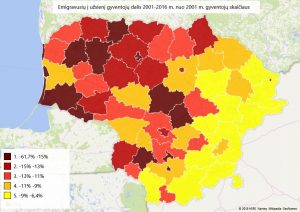

Kaip nurodyta Projekto aiškinamajame rašte, jaunų šeimų tikslinė grupė pasirinkta todėl, kad jai priklauso didžiausia dalis gyventojų emigruojančių iš Lietuvos. Tačiau, diskriminacija geografiniu požiūriu nesudaro prielaidų Kompensacijai prisidėti prie tarptautinės emigracijos mažinimo iš didžiųjų miestų, kur ir gyvena didžioji dalis emigruojančių gyventojų. Pavyzdžiui, iš Klaipėdos m. 2001-2016 m. laikotarpiu į užsienį emigravo 18,4 proc. gyventojų, iš Šiaulių m. – 19 proc., o tuo tarpu iš regionų, tokių kaip Plungės r. sav. – 15,4 proc., Kupiškio r. sav. – 10,3 proc., Šakių r. sav. – 9,9 proc. (Statistikos departamento duomenys).

Taip pat, Projekto formuluotės sudaro prielaidas asmenims piktnaudžiauti Kompensacija. Šeima galėtų gauti dvi Kompensacijas, jei įtvirtintų fiktyvias skyrybas ir kiekvienas iš tėvų augintų bent po vieną vaiką. Be to, šeima, gavusi Kompensaciją, galėtų įsigyti ne gyvenimui, o tik poilsiui skirtą būstą ir gyventi nuomojame būste kitame regione ar viename iš didžiųjų miestų.

- Projektu siūlomų pakeitimų pobūdis neatitinka paramos (finansinės pagalbos to stokojantiems) sąvokos

Projekte numatyta, kad Kompensacija šeimoms būtų skiriama nevertinant jų turto ir pajamų. Ją galėtų gauti net ir tos jaunos šeimos, kurios yra finansiškai apsirūpinusios ir joms ta parama nėra būtina. Tokiu būdu valstybės biudžeto pinigai būtų leidžiami neefektyviai. Atkreipiame dėmesį, kad 2018 m. valstybės biudžeto projekte numatomas 469 mln. eurų deficitas, o viešojo sektoriaus skola viršija 17 milijardų eurų, taigi reikėtų vengti papildomų išlaidų ir siekti subalansuoto biudžeto.

Taip pat atkreipiame dėmesį, kad šiuo metu galioja Lietuvos Respublikos paramos būstui įsigyti ar išsinuomoti įstatymas, kuris suteikia galimybę gauti paramą įsigyti pirmąjį būstą jaunoms šeimoms, atsižvelgiant į šeimos pajamas. Paramos būstui įsigyti įstatymo vykdymui ir taip ženkliai trūksta lėšų, nes 2017 m. kovo 31 d. buvo 12,5 tūkst. asmenų ir šeimų (26,4 tūkst. šeimos narių) turinčių teisę į paramą būstui išsinuomoti, bet vis dar laukiančių šios paramos (2016-2017 Socialinio pranešimo duomenimis). Kvestionuotina, ar verta įvesti dar vieną papildomą, kai kuriais atvejais ir perteklinį, socialinės paramos mechanizmą.

- 3. Projektas galimai sukuria prielaidas korupcijai arba užprogramuoja dar didesnį biudžeto lėšų poreikį

Projekte numatyta, kad turimomis lėšomis Kompensaciją 2018 m. galima bus suteikti 115 jaunų šeimų. Tačiau projekto rengėjai nenumato, kaip bus atrenkamos šios šeimos, jei norinčių gauti Kompensaciją bus daugiau. Nenumačius aiškaus ir skaidraus šeimų atrinkimo mechanizmo susidaro korupcijos rizika.

Be to, jei šiuo tikslu nebus skirta papildomai lėšų, ir Kompensacijos bus suteikiamos pirmumo tvarka (pirmiesiems 115 besikreipusių asmenų, kurie atitinka Kompensacijos gavimo sąlygas), gali susidaryti situacija, kad Kompensaciją gaus turtingesnės šeimos, o šeimos, kurios be paramos neišgali nusipirkti būsto, Kompensacijos negaus.

Tuo atveju, jei paramos kreiptųsi daugiau šeimų nei planuojama (115) ir būtų nuspręstą patenkinti visus prašymus, nėra aišku, kaip būtų patenkinamas papildomas lėšų poreikis. Atsižvelgiant į tai, kad iš viso Lietuvoje gyvena virš 550 tūkstančių 20-34 metų asmenų, tikėtina, kad parama norės pasinaudoti daugiau kaip 115 šeimų (2018 m. Statistikos departamento duomenys). Tikėtina, kad lėšų poreikis, gerokai išaugs.

- Projektas leistų iš dalies apeiti Lietuvos banko Atsakingojo skolinimo nuostatus, o tai gali turėti neigiamų pasekmių

Galimybę įsigyti būstą apriboja Lietuvos banko Atsakingojo skolinimo nuostatai, pagal kuriuos asmenys siekiantys gauti paskolą, turi sukaupti 15 proc. būsto vertės pradinį įnašą, o paskolos grąžinimui negali skirti daugiau kaip 40 proc. šeimos mėnesio pajamų. Šeimoms, gavusioms paramą įsigyti pirmąjį būstą regionuose, nereikėtų savarankiškai sukaupti 15 proc. vertės pradinio įnašo.

Lietuvos banko Atsakingojo skolinimo nuostatų nesilaikymas gali turėti neigiamų finansinių pasekmių šeimoms, gavusioms Kompensaciją. Pagal Projektą, šeima privalo grąžinti Kompensaciją, jei per pirmuosius 10 metų nuo nuosavybės teisės į įsigytą būstą įgijimo dienos, įsigytą būstą nori perleisti kito asmens nuosavybėn. Taigi, kompensuotas pradinis įnašas nesuteikia finansinės apsaugos šeimai. Jei šeima, pasikeitus finansinėms aplinkybėms, nebegalėtų mokėti paskolos ir nuspręstų būstą parduoti, o būsto kainos būtų nukritusios, yra galimybė, kad šeima net pardavusi būstą, negalėtų grąžinti visos banko paskolos ir Kompensacijos sumos. Tuo tarpu, šeimos, kurios negavo Kompensacijos ir savarankiškai sukaupė pradinį įnašą, turėtų papildomą 15 proc. apsaugą nuo būsto kainų kritimo.

Žvelgiant iš kredito davėjų pusės, Projekte nėra numatyta, kas, būsto pardavimo anksčiau nei per 10 metų atveju, turėtų pirmumo teisę atgauti pinigus: ar komercinis bankas suteikęs paskolą, ar valstybės biudžetas už suteiktą Kompensaciją. Ši pirmumo teisė yra svarbi skaičiuojant komercinių bankų paskolos palūkanas.

Jei valstybės biudžetas turėtų pirmumo teisę, tuomet tikėtina, kad komercinis bankas įskaičiuotų padidėjusią riziką į palūkanų kainą. Tokiu atveju, Kompensacijos gavėjai mokėtų didesnes palūkanas nei gyventojai patys sukaupę pradinį įnašą. Tokiu būdu, būtų sumažintas paskatos efektyvumas. Vis dėlto, jei bankas turėtų pirmumo teisę ir valstybė prisiimtų riziką dėl būsto kainų kritimo iki Kompensacijos sumos, tuomet bankai neturėtų įskaičiuoti šios valstybės biudžeto rizikos į palūkanas. Todėl bankai galėtų išduoti žemesnės kokybės paskolas, kurių riziką prisiimtų valstybės biudžetas. Tokiu atveju, suteiktos palūkanos neatitiktų tikrosios rizikos ir iškreiptų būsto paskolų rinką.

- 5. Valstybės parama būstui įsigyti nepagrįstai išskiria įsigijimą iš kitų apsirūpinimo būstu būdų

Eurostato duomenimis, 2016 m. daugiau nei 90 proc. lietuvių gyvena nuosavame būste. Tai – vienas didžiausių rodiklių visoje Europos Sąjungoje (ES). Vidutiniškai ES nuosavame būste gyvenančiųjų dalis nesiekia 70 proc. Tačiau priėmus Projektą, būtų diskriminuojami gyventojai, kurie nusprendė būstą nuomotis, o ne jį įsigyti.

Atsižvelgiant į išdėstytus argumentus, siūlome nepritarti Projektui.