Versta: Sugar taxes: A Briefing. Christopher Snowdon, Director of Lifestyle Economics at the Institute of Economic Affairs, 11

January 2016

Maisto ir nealkoholinių gėrimų apmokestinimas prisidengiant kova su nutukimu nėra nauja idėja. Skirtingų valstybių praktika įvedus tokius mokesčius leido ekonomistams įvertinti jų poveikį. Atlikti tyrimai atskleidė, kad:

- papildomi mokesčiai nemažina saldintų gėrimų, užkandžių ir riebaus maisto paklausos. Paklausa yra neelastinga – t.y. žmonės pernelyg nesureikšmina kainų pokyčio ir reikšmingai nekeičia savo apsipirkimo įpročių;

- įvedus naujus mokesčius vartotojai renkasi pigesnius prekių ženklus arba apsiperka pigesnių prekių parduotuvėse. Vartotojai renkasi prastesnės kokybės prekes užuot vartoję mažiau kalorijų;

- mokesčiai saldintiems gėrimams skatina vartoti kitus aukšto kaloringumo gėrimus, tokius kaip vaisių sultys, pienas ir alkoholis;

- aukštos energetinės vertės maisto produktų ir gaiviųjų gėrimų apmokestinimas labiausiai kerta per neturtingųjų kišenes. Šis regresinis poveikis ypač ryškus dėl silpnesnės mažesnes pajamas gaunančių vartotojų reakcijos į kainos pokyčius;

- apmokestinimas nesprendžia nutukimo ir sveikatos problemų.

Kaip mokestis cukrui turėtų veikti

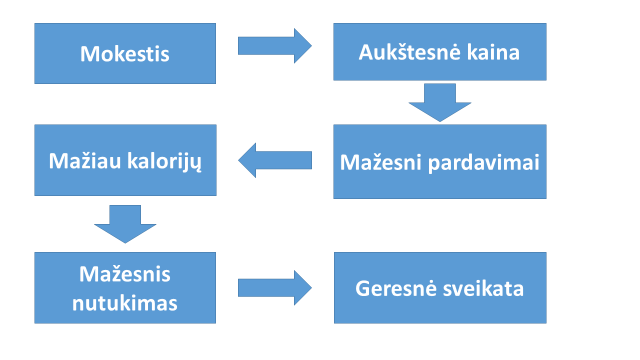

Cukraus mokestis vis dažniau įvardijamas kaip vienas iš kovos su nutukimu būdų. 1 Pav. vaizduojama kaip cukraus mokestis turėtų veikti. Mokesčiui padidinus produkto kainą sumažėtų pardavimai. Pardavimų smukimas sąlygotų mažiau suvartojamų kalorijų ir mažesnę nutukimo problemą. Kadangi nutukimas siejamas su keliomis sunkiomis ligomis, jo sumažėjimas lemtų mažiau susirgimų. Ekonominis (kitaip nei politinis ar socialinis) pateisinimas mokesčiui yra tas, kad nutukimo sukeliamos ligos sukelia išorines išlaidas arba išskaido kaštus visuomenei (žr. (Snowdon 2015) atliktą analizę apie nutukimo ekonominius kaštus mokesčių mokėtojui).

1 Pav.

Įvykių seka atrodo logiškai, o tai leidžia mokesčio šalininkams apmokestinimą vaizduoti kaip paprastą būdą mažinti nutukimo sukeliamų ligų skaičių ir visuomenės išlaidas jų gydymui. Tačiau atidžiau pažvelgus tampa aišku, kad grandinė nutrūks, jei bent viena iš pagrindinių prielaidų yra klaidinga. Modelis veikia tik tuo atveju, jei vartotojai elgiasi taip, kaip nori mokesčių šalininkai. To numatyti neįmanoma. Žmonės reaguoja į paskatas, bet ne visada taip, kaip nori valdžia.

Nenumatytos pasekmės

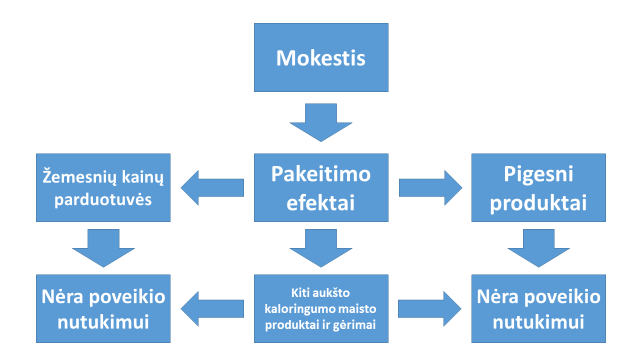

Apmokestinimo seka gali nutrūkti keliais atvejais.

Pirmas scenarijus: užuot perkėlę vartotojams, verslai nusprendžia amortizuoti mokestį. Kainoms nekylant sumažės įmonių pelnas, bet pardavimai neturėtų kristi.

Antras scenarijus: verslas mokesčio neamortizuoja, tačiau produkto vertė vartotojams atsveria išaugusią kaina, kuri padengiama kitų išlaidų sąskaita. Užuot pirkę mažiau apmokestinto produkto, vartotojai, kurių įpročiai nekinta, išleidžia mažiau kitiems produktams, dirba ilgiau arba skolinasi daugiau. Kitaip tariant, jų suvartojamo produktų kiekio sumažėjimas nėra reikšmingas.

Trečias scenarijus: vartotojai reaguoja į mokestį pirkdami pigesnius produktus ar apsipirkdami žemesnių kainų parduotuvėse. Ypač dideli mokesčiai taip pat gali paskatinti vartotojus prekių ieškoti juodojoje rinkoje. Priversti rinktis pigesnius, prastesnės kokybės produktus vartotojai patiria gerovės nuosmukį, bet tai nereiškia, kad jie suvartos mažiau kalorijų ir bus mažiau linkę į nutukimą.

Ketvirtas scenarijus: vartotojai pirks mažiau apmokestinto produkto, tačiau pirks daugiau kitų aukšto kaloringumo gaminių. Pavyzdžiui, jie gali vartoti mažiau limonado, bet pirkti daugiau alaus arba pirkti mažiau kolos, bet daugiau šokolado. Tai sumažintų tam tikrų produktų pardavimus, bet ne suvartojamų kalorijų kiekį.

Kaip veikia maisto ir gazuotų nealkoholinių gėrimų mokesčiai

Keletas šalių įvedė mokesčius saldintiems gėrimams, sotiesiems riebalams, konditerijos gaminiams, šokoladui ir/ar ledams. Net 33 JAV valstijos taiko mokesčius gazuotiems gėrimams, o 2012 m. Prancūzija įvedė nedidelį mokestį visiems putojantiems nealkoholiniams gėrimams (įskaitant ir mažo kaloringumo gėrimus). Vengrija ir Suomija taiko mokesčius grupei aukšto kaloringumo maisto produktų, įskaitant saldintus nealkoholinius gėrimus. 2014 m. Meksika įvedė maždaug 10 procentų mokesčio tarifą saldintiems gėrimams. 2013 m. sausį Danija panaikino 2011 m. lapkritį įvestą plataus spektro mokestį sotiesiems riebalams, o 2014 m. taip pat anuliavo 80 metų taikytą mokestį gazuotiems nealkoholiniams gėrimams.

Reali patirtis atkleidžia, kad dažniausiai pasireiškia nenumatytos pasekmės, o ne 1 pav. vaizduojama įvykių seka. Vienu ar kitu nagrinėtu atveju, pasireiškė visi iš aukščiau minetų keturių scenarijų.

Poveikis kainai

Nors prekybininkai gali amortizuoti visą ar dalį įvesto mokesčio, verslas yra labiau linkęs didinti pelną keldamas kainas didesniu nei mokestis dydžiu.

Išimtinis atvejis yra 2015 m. įvestas mokestis gazuotiems gėrimams Berklio mieste Kalifornijoje, kai mažmeninės prekybos kainos pakilo mažiau nei puse mokesčio tarifo (Cawley and Frisvold 2015). Manoma, kad toks kainų pokytis gali priklausyti nuo konkurencijos kaimyniniuose rajonuose kuriuose nebuvo taikomas gazuotų gėrimų mokestis.

Danijoje, Suomijoje ir Prancūzijoje mokesčiai saldžiam maistui, riebalams ir saldintiems gėrimams sąlygojo didesnį kainų augimą, nei nustatytas mokesčio tarifas (ECSIP 2014: 25). Tą patį rodo ir Meksikos patirtis. Gazuotų gėrimų kainos pakilo daugiau nei numatytas mokestis (Grogger 2015). Manoma, kad ilgalaikėje perspektyvoje mokesčiai bus perkelti vartotojui net jei pardavėjai išaugusius kaštus kurį laiką prisiims sau.

Poveikis vartojimui

Ekonomikos teorijos pagrinduose numatoma, kad aukštesnės kainos sąlygoja mažesnę paklausą. Tačiau, jei perkami produktai užima didelę dalį žmonių biudžeto, jų realiosios pajamos taip sumažėja, kad jie, norėdami atsverti aukštesnių kainų poveikį, turi keisti kitų prekių pirkimo įpročius.

Kaip stipriai krenta gaminio vartojimas dėl pakilusių kainų priklauso nuo produkto svarbos vartotojui. Maistas ir gėrimai yra kertiniai akmenys namų ūkio biudžete, dauguma žmonių nenoriai keičia savo vartojimo įpročius, nebent kainos pasikeistų dramatiškai. Ekonominiai faktai rodo, kad paklausa gazuotiems gėrimams yra neelastinga, t.y. kainos pakilimas vienu procentu veda prie vartojimo sumažėjimo mažiau nei vienu procentu.

Mokestis maistui ir gazuotiems gėrimams turi įtakos vartojimui, bet efektas įprastai yra gana nereikšmingas. Pavyzdžiui, Danijoje sočiųjų riebalų mokestis išaugino sviesto kainas 13,1 procento, o pardavimai nukrito tik 5,5 procento. Suomijoje mokestis konditerijos gaminiams sąlygojo 14,8 procento aukštesnes kainas ir 2,6 procento vartojimo sumažėjimą. Suomijoje gazuotų nealkoholinių gėrimų kainai per du metus išaugus 7,3 procento, vartojimas nukrito mažiau nei vienu procentu pirmaisiais metais ir 3,1 procento antraisiais metais (ECSIP 2014: 34). Dešimties procentų mokestis saldintiems gėrimams Meksikoje – skurdžiausioje valstybėje eksperimentavusioje su tokia politika – yra siejamas su šešių procentų pardavimų sumažėjimu (Colchero, Popkin et al. 2016).

Tačiau neįmanoma nustatyti, kiek tiksliai šie pardavimų sumažėjimai priklauso nuo mokesčių. Dauguma jų buvo įvesti XXI a. 2 dešimtmetyje, kai Europos ekonomikai sekėsi prastai, o Meksikoje saldintų gėrimų pardavimai mažėjo jau prieš įvedant mokestį. Vis dėl to, yra pakankamai įrodymų rodančių, kad paklausa maistui ir gazuotiems nealkoholiniams gėrimams yra neelastiga, mokesčiai sąlygojo tik mažą poveikį vartojimui[1].

Cigarečių apmokestinimas dažnai pateikiams kaip precedentas maisto ir gėrimų apmokestinimui. Tačiau toks palyginimas turi trūkumų. Akivaizdžiausia tai, kad tabako apmokestinimo lygis yra žymiai aukštesnis (apie 700 procentų cigaretėms, lyginant su 10-20 procentų siūlymu saldintiems gėrimams). Nėra jokių rimtų pasiūlymų didinti saldintų gėrimų kainą tiek, kiek cigarečių.

Visi cigarečių pakaitalai, tokie kaip nikotino guma ir elektroninės cigaretės yra žymiau mažiau pavojingi sveikatai. Pirkėjai dėl mokesčių rūkalams gali pasirinkti kitas, sveikatai palankesnes nikotino alternatyvas.

Su maistu yra kitaip. Maistas yra būtinybė. Jei vienas kalorijų šaltinis tampa brangesniu, vartotojai pereina prie kito maisto produkto ar gėrimo, ar prie pigesnio to pačio produkto varianto. Nėra jokios garantijos, kad pakaitalai turės mažiau kalorijų ar bus sveikesni. Kaip pažymi Ryan Edwards, ,,vartotojai tikriausiai padidins paklausą pigesnėms kalorijoms, o tai neturės įtakos nutukimui“ (Edwards 2012: 284).

Žmonės nuo cukrumi saldintų gėrimų pereina prie aukšto kaloringumo pakaitalų: vaisių sulčių, riebaus pieno, vyno ir alaus (Dharmasena and Capps 2012). JAV tyrėjas Fletcher su kitais mokslininkais 2010 m. ištyrė gazuotų gėrimų poveikį paaugliams ir vaikams. Nustatyta, kad gazuotų nealkoholinių gėrimų vartojimo kritimas neturėjo jokio efekto nutukimui, nes jį kompensavo kitų kalorijų suvartojimas (Fletcher, Frisvold et al. 2010).

Danų vartotojai į mokestį sotiesiems riebalams reagavo pereidami prie pigesnių gaminių rūšių, apsipirkdami pigesnių prekių parduotuvėse (Jensen and Smed 2013) ar užsienyje (Vokietijoje ir Švedijoje), kur kainos buvo mažesnės. Vengrijoje, kur mokestis taikomas plačiam spektrui kaloringų maisto produktų ir gėrimų, pirkėjai perėjo prie pigesnių prekių rūšių. Suomijoje pigesni konditerijos gaminiai, ledai ir gazuoti nealkoholiniai gėrimai nustelbė madingų produktų rūšis (ECSIP 2014: 45).

Poveikis sveikatai

Saldinti gėrimai sudaro tik mažą dalį gaunamos energijos (3 procentus D. Britanijoje), o juos neproporcingai dažnai vartoja 11-18 metų gyventojai, kurie yra mažiausiai linkę nutukti. Kadangi nealkoholinių gaiviųjų gėrimų apmokestinimas turi menką efektą jų vartojimui, nenuostabu, kad iš esmės nėra įrodymų, kad saldintų gėrimų apmokestinimas sumažino nutukimą ar pagerino sveikatą kur nors pasaulyje. (Fitts and Vader 2013), (Fletcher, Frisvold et al. 2010), (Powell, Chriqui et al. 2009) parodė, kad gaiviųjų gėrimų mokesčiai neturėjo reikšmingo efekto kūno masės indekso sumažėjimui. Kita studija atskleidė, kad maisto kainų pokyčiai JAV neturi poveikio nutukimui (Han and Powell 2011).

Yra teigiama, kad saldintų gėrimų mokesčiai JAV nėra pakankamai dideli, kad turėtų pamatuojamą poveikį nutukimui. (Fletcher, Frisvold et al. 2014) tyrimas nerado jokio ryšio tarp neįprastai aukštų mokesčio tarifų JAV valstijose ir nutukimo. Pasak jų, mokesčio šalininkų teiginiai apie gazuotų gėrimų apmokestinimo naudą kovoje su visuomenės nutukimu yra labai abejotini. Pastebima, kad reikia iš esmės peržiūrėti taikomą sodos mokesčių politiką, kuria siekiama kovoti su viršsvoriu visuomenėje. Patirtis rodo, kad bet koks gazuotų gėrimų vartojimas kompensuojamas kitais kalorijų šaltiniais.

Europoje yra mažiau tyrimų. 2014 m. Europos Komisijos apžvalga pažymėjo, kad mokesčiai maistui taikomi tik mažai maisto produktų grupei, kuri sudaro mažą vartojamų produktų krepšelio dalį ir tai, kad nėra jokių rimtų įrodymų, kad mokesčiai maistui veikia visuomenės sveikatą (ECSIP 2014: 46). Net Vengrijos taikomas plataus spektro mokestis veikia tik dalelę maisto pasiūlos.

Duomenys iš Meksikos rodo, kad dešimties procentų mokestis saldintiems gėrimams vidutiniškai sumažino saldintų gėrimų vartojimą 36 ml žmogui (Colchero, Popkin et al. 2016).

Kaip pažymi mitybos ir dietologijos profesorius Tomas Sandersas, 18 kalorijų sumažėjimas (36 ml – M.T.) yra lašas kalorijų jūroje. Ilgalaikis poveikis nutukimui reikalauja bent 300-500 kalorijų per dieną sumažėjimo (Science Media Centre 2016).

Kadangi disponuojamos pajamos vakaruose yra žymiai aukštesnės nei Meksikoje, Jungtinėje Karalystėje nealkoholinių gazuotų gėrimų mokestis nesąlygotų net tokio vartojimo nukritimo.

Kiti svarstymai

Bet koks cukraus mokestis turi tendenciją būti labai regresyviu, nes skurdesni visuomenės sluoksniai išleidžia didesnę pajamų dalį būtiniausiems produktams. Šiam mokesčiui pateisinti reikėtų stipresnių įrodymų, kad skurdesni visuomenės sluoksniai yra jautrūs kainų pokyčiams. Nepanašu, kad taip yra, nes skurdžiau gyvenantys yra linkę išleisti didesnę dalį savo pajamų numatytiems gaminiams, yra linkę ieškoti pigesnių cukraus pakaitalų. Nutukę žmonės yra neelastingai kainai arba ieško subsidijų Sunkiausi vartotojai (abiem šio žodžio prasmėmis) yra mažiausiai jautrūs kainų pokyčiams, kaip ir alkoholio ir tabako vartotojai.

Išvados

Įrodymai, kad gazuotų nealkoholinių gėrimų (ar kitokių kalorijų šaltinių) apmokestinimas gali būti veiksmingas kovoje su nutukimu yra silpni ir daugiausia teoriniai. Pasiturinčiose šalyse, kuriose yra didelis įvairaus maisto pasirinkimas, manipuliuoti mokesčiais siekiant paveikti žmones nėra lengva. 1 Pav. vaizduojama paprasta veiksmų grandinė tampa žymiai sudėtingesne atkreipus dėmesį į pakeitimo efektus ir nenumatytas pasekmes (žr. Pav. 2)

2 Pav.

Išanalizavę 880 tyrimų (Shemilt, Hollands et al. 2013) padarė išvadą, kad ekonominių įrankių panaudojimas siekiant pagerinti visuomenės sveikatą nėra toks patrauklus, kaip teigia proponentai. Paaiškėjo priešprieša tarp teorinių studijų, kurios teigia, kad mokestis veikia ir realios duomenų analizės, rodančios priešingai. Mokesčių šalininkai neturi jokių praktinių įrodymų, kad mokesčiai yra tokie pat efektyvūs kaip kitos sveikatos priemonės, tačiau toliau cituoja išvadas iš ekonominių modelių, kurie adekvačiai neįvertina vartotojų galimybių pasirinkti pigesnes ar nukainotas prekes, apsipirkti pigesnėse parduotuvėse ar pereiti prie alternatyvių aukšto kaloringumo maisto produktų ir gėrimų vartojimo.

Net žinant, kad mokesčiai cukrui neveiksmingi, visuomet galima teigti, kad pabandyti verta. Tačiau reikia įvertinti populiarių maisto produktų ir gėrimų apmokestinimo kaštus ir žalą. Nėra abejonių, kad tokie mokesčiai labiausiai paveikia vargingiausius gyventojus. Net mokesčių šalininkai, manantys, kad mokesčiai veiks (sumažins nutukimą), numato, kad mokestis mažiausiai paveiks skurdžiausią visuomenės dalį, nes ji yra mažiausiai jautri gazuotų gėrimų kainų pokyčiams (Briggs, Mytton et al. 2013). Tokie mokesčiai skatina infliaciją, sukuria nereikalingas biurokratines kliūtis, didina naštą vartotojui [2]. 20 procentų mokestis saldintiems gėrimams Jungtinėje Karalystėje būtų reikšmingas. Manoma, kad cukraus mokestis mokesčių mokėtojams per metus kainuotų 1 milijardą svarų sterlingų, o sveikatos apsaugos sistemai sutaupytų vos 15 mln. (Boseley 2015).

Dėl nenumatytų pasekmių mokesčiai maistui ir gėrimams paprastai būna nepopuliarūs, nebent gali išlikti iš esmės nepastebėti dėl menko dydžio (kaip Prancūzijoje). Praėjus metams nuo mokesčio riebalams įvedimo, 70 proc. danų jį laikė ,,blogu“ arba ,,labai blogu“, o 80 proc. teigė apsipirkimo įpročių nepakeitę.

Mitybos politikos profesorius Džekas Vinkleris 2013 m. pabrėžė, kad po ,,mokesčio pyragams su įdaru“ kontraversijos joks racionalus britų politikas nerizikuotų susipriešinti su rinkėjais palaikydamas dar aukštesnį mokestį populiariausiems produktams (Winkler 2013). Neilgai trukus prasidėjo labai paveiki kampanija už mokestį cukrui – pirmiausia gaiviesiems gėrimams. Į kampaniją įsitraukė grupė „Judėjimas prieš cukrų“ ir šefas Džeimis Oliveris. Kampanija stiprėja, bet problemos susijusios su mokesčiu maistui ir gėrimams lieka tos pačios. Mokestis yra neveiksmingas, neefektyvus, regresinis ir nepopuliarus.

—————————————-

[1] Teigiama, kad Danijos mokestis sotiesiems riebalams sumažino riebių maisto produktų vartojimą 10-15 procentų, bet tai klaidina. Skaitmuo yra paimtas iš studijos, kuri apžvelgė pirmus tris taikomo mokesčio mėnesius, kai buvo vartojami didelius gaminių, sukauptų prieš mokesčio įvedimą, kiekiai (Jensen ir Smed 2013). Tyrėjai, kurie peržiūrėjo visą laikotarpį, nustatė, kad pardavimų sumažėjimas buvo maženis nei 10-15 procentų (žiūrėti Bødker et al. 2015 ir ECSIP 2014: 34).

[2] 2015 m. Islandijos vyriausybė panaikino cukraus mokestį. Ji teigė, kad tai supaprastina mokesčių sistemą, pagerina namų ūkių padėtį, sąlygoja kainų mažėjimą http://eng.fjarmalaraduneyti.is/Frontpage-fjr/nr/18444

———————-

Nuorodos:

Aguilar, A., E. Gutierrez and E. Seira ‘Taxing calories in Mexico’, Preliminary and incomplete draft

Bødker, M., C. Pisinger, U. Toft, and T. Jørgensen (2015) The Danish fat tax – Effects on consumption patterns and risk of ischaemic heart disease. Preventive Medicine 77: 200-3

Boseley, S. (2015). „Tax on sugary drinks could save NHS £15m a year, claims study.“ The Guardian.

Briggs, A. D., et al. (2013). „Overall and income specific effect on prevalence of overweight and obesity of 20% sugar sweetened drink tax in UK: econometric and comparative risk assessment modelling study.“ bmj 347: f6189.

Cawley, J. and D. Frisvold (2015). The Incidence of Taxes on Sugar-Sweetened Beverages: The Case of Berkeley, California, National Bureau of Economic Research.

Colchero, M. A., et al. (2016). „Beverage purchases from stores in Mexico under the excise tax on sugar sweetened beverages: observational study.“ bmj 352: h6704.

Dharmasena, S. and O. Capps (2012). „Intended and unintended consequences of a proposed national tax on sugar‐sweetened beverages to combat the US obesity problem.“ Health economics 21(6): 669-694.

ECSIP (2014). Food taxes and their impact on competitiveness in the agri-food sector. Ecorys: Rotterdam, European Competitiveness and Sustainable Industrial Policy Consortium.

Edwards, R. (2012). „SSB Taxes Raise Demand for Substitutes and Could Even Raise Caloric Intake.“ Preventive Medicine(54(3-4)): 284-285.

Fitts, D. and A. Vader (2013). „The Effect of State Level Soda Tax on Adult Obesity.“ Evans School Review 3 (1): 74-91.

Fletcher, J. M., et al. (2010). „The effects of soft drink taxes on child and adolescent consumption and weight outcomes.“ Journal of Public Economics 94(11): 967-974.

Fletcher, J. M., et al. (2014). „Non‐Linear Effects of Soda Taxes on Consumption and Weight Outcomes.“ Health economics 24(5): 566-582.

Grogger, J. (2015). Soda taxes and the prices of sodas and other drinks: evidence from Mexico, National Bureau of Economic Research.

Han, E. and L. Powell (2011). „Effect of food prices on the prevalence of obesity among young adults.“ Public health 125(3): 129-135.

Jensen, J. D. and S. Smed (2013). „The Danish tax on saturated fat–short run effects on consumption, substitution patterns and consumer prices of fats.“ Food Policy 42: 18-31.

Powell, L. M., et al. (2009). „Associations between state-level soda taxes and adolescent body mass index.“ Journal of adolescent health 45(3): S57-S63.

Science Media Centre (2016). „Expert reaction to study investigating Mexico’s sugary drinks tax and changes in sales of taxed beverages.“

Shemilt, I., et al. (2013). „Economic instruments for population diet and physical activity behaviour change: a systematic scoping review.“ PLoS ONE 8(9): e75070.

Snowdon, C. (2015). „Death and Taxes: Why longer lives cost money.“ Institute of Economic Affairs.

Winkler, J. T. (2013). „Re: Overall and income specific effect on prevalence of overweight and obesity of 20% sugar sweetened drink tax in UK: econometric and comparative risk assessment modelling study.“ bmj.